₹2.44 Crore Cash Deposit addition: ITAT orders Fresh Adjudication in Tamil

- Tamil Tax upate News

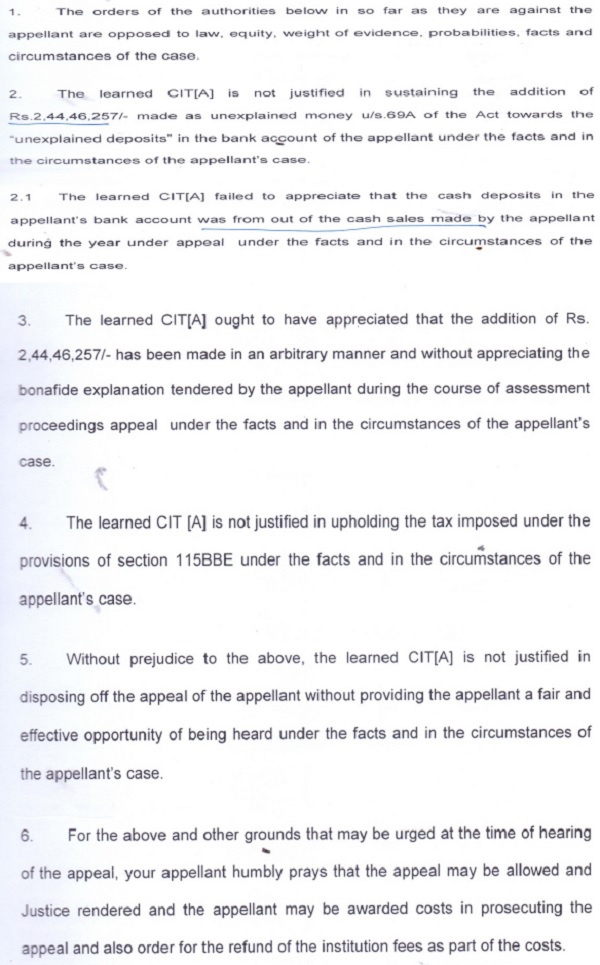

- February 11, 2025

- No Comment

- 199

- 2 minutes read

கோல்ட் பேலஸ் ஜுவல்லர்ஸ் Vs ACIT (ITAT பெங்களூர்)

44 2.44 கோடி பண வைப்பு கூடுதலாக CIT (A) சரியான வாய்ப்பு இல்லாமல் உறுதிப்படுத்தப்பட்டது: ITAT புதிய தீர்ப்பை ஆர்டர் செய்கிறது

விஷயத்தில் கோல்ட் பேலஸ் ஜுவல்லர்ஸ் Vs ACIT. பணிநீக்க காலத்தில் விவரிக்கப்படாத பண வைப்பு 2.44 கோடி ரூபாயைச் சுற்றி வந்தது, இது மதிப்பீட்டு அதிகாரி (AO) வருமான வரிச் சட்டத்தின் பிரிவு 69A இன் கீழ் வரி விதிக்கப்பட்டுள்ளது. AO இன் மதிப்பீட்டில் அதிருப்தி அடைந்த நிறுவனம், வருமான வரி ஆணையரிடம் (மேல்முறையீடுகள்) முறையிட்டது [CIT(A)].

இயற்கை நீதிக்கான கொள்கைகளைப் பின்பற்றுவதில் நீடித்த தாமதம் மற்றும் தோல்வி ஆகியவை மேல்முறையீட்டு ஒழுங்கு குறைபாட்டை ஏற்படுத்தியுள்ளன என்பதை ITAT கவனித்தது. மதிப்பீட்டாளரின் சர்ச்சைகளுடன் உடன்பட்டு, ஐ.டி.ஏ.டி புதிய தீர்ப்பிற்காக வழக்கை மீண்டும் சிஐடி (ஏ) க்கு அனுப்பியது. நியாயமான விசாரணையை வழங்குமாறு தீர்ப்பாயம் சிஐடி (அ) க்கு அறிவுறுத்தியது மற்றும் தேவையற்ற ஒத்திவைப்புகளைத் தவிர்த்து, தேவையான அனைத்து ஆவணங்களையும் சமர்ப்பிக்குமாறு மதிப்பீட்டாளருக்கு உத்தரவிட்டது. இந்த முடிவு முறையீடுகளை சரியான நேரத்தில் அகற்றுவதன் முக்கியத்துவத்தை அடிக்கோடிட்டுக் காட்டுகிறது மற்றும் வரி தீர்ப்பில் நடைமுறை நியாயத்தை பின்பற்றுகிறது.

இட்டாட் பெங்களூரின் வரிசையின் முழு உரை

மதிப்பீட்டாளரின் நிகழ்வில் இந்த முறையீடு 4.7.2024 தேதியிட்ட CIT (A)/NFAC இன் வரிசைக்கு எதிராக இயக்கப்படுகிறது. 2017-18. மதிப்பீட்டாளர் மேல்முறையீட்டின் பின்வரும் அடிப்படையில் எழுப்பியுள்ளார்:

2. வழக்கின் சுருக்கமான உண்மைகள் என்னவென்றால், மதிப்பீட்டாளர் ஒரு கூட்டு நிறுவனம் மற்றும் தங்கம் மற்றும் வைர நகைகள், வெள்ளி கட்டுரைகள் மற்றும் பிற விலைமதிப்பற்ற உலோகங்கள் ஆகியவற்றைக் கையாளும் தொழிலில் ஈடுபட்டுள்ளார். இது மொத்த விற்பனையாளர்களிடமிருந்து தங்க பொன் வாங்குகிறது, அதை தங்க நகைகளாக மாற்றி அதை விற்கிறது. மேலும், மதிப்பீட்டாளர் நிறுவனம் பழைய தங்க ஆபரணங்களை தனிநபர்களிடமிருந்து வாங்குகிறது, மேலும் அதை நகைகளாக மாற்றுகிறது. மதிப்பீட்டு ஆண்டுக்கு, மதிப்பீட்டாளர் நிறுவனம் 29.10.2017 அன்று வருமான வருமானத்தை தாக்கல் செய்தது, மொத்த வருமானத்தை ரூ .24,89,750/-என்று அறிவித்தது. காஸின் கீழ் முழுமையான ஆய்வுக்கு மேற்கொள்ளப்பட்ட பின்னர் வழக்கு இருந்தது. மதிப்பீட்டு நடவடிக்கைகளின் போது எழுந்த ஒரே பிரச்சினை, பணமாக்குதல் காலத்தில் டெபாசிட் செய்யப்பட்ட பணத்தின் மூலமாகும். மதிப்பீட்டு நடவடிக்கைகளின் போது, மதிப்பீட்டாளர் ரூ .2,44,46,257/-என டெபாசிட் செய்யப்பட்ட பணத்தின் மூலத்தை நியாயப்படுத்தத் தவறியதால், AO சட்டத்தின் விவரிக்கப்படாத பணம் u/s 69a ஐப் போலவே கருதப்பட்டு வரிக்கு கொண்டு வரப்பட்டது மதிப்பீட்டாளரின் கை.

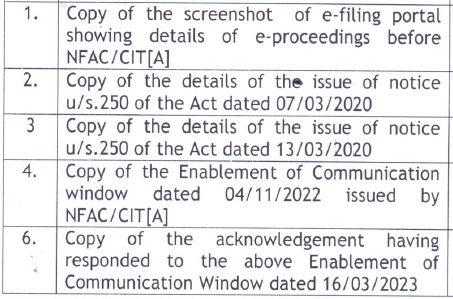

2.1 23.12.2019 தேதியிட்ட U/S 143 (3) ஐ மதிப்பிடுவதன் மூலம் வேதனை அடைந்த மதிப்பீட்டாளர் எல்.டி.க்கு முன் முறையீட்டை விரும்பினார். Cit (a)/nfac. மதிப்பீட்டாளர் எல்.டி.க்கு முன் மேல்முறையீட்டை தாக்கல் செய்தார். CIT (A)/NFAC மின்னணு முறையில் 14.1.2020 அன்று. அதன்பிறகு, இரண்டு எண்ணிக்கையிலான செவிப்புலன் அறிவிப்புகள் 7.3.2020 மற்றும் 13.3.2020 ஆகியவற்றில் அனுப்பப்பட்டன, அவை கோவிட் தொற்றுநோயின் விளிம்பில் இருந்தன. எல்.டி. CIT (A)/NFAC மதிப்பீட்டாளரின் முறையீட்டை தள்ளுபடி செய்வதன் மூலமும், ரூ .2,44,46,257/- மதிப்பீட்டை மதிப்பிடுவதன் மூலமும் 4.7.2024 அன்று 4 ஆண்டுகளுக்கு மேல் இடைவெளியின் பின்னர் மேல்முறையீட்டு உத்தரவை நிறைவேற்றியது, விவரிக்கப்படாத வைப்பு U/S 69A ஆக இந்த செயல் எல்.டி. Cit (a)/nfac.

2.2 எல்.டி. சிஐடி (அ), மதிப்பீட்டாளர் தற்போதைய முறையீட்டை தீர்ப்பாயத்தின் முன் தாக்கல் செய்துள்ளார். மதிப்பீட்டாளர் பின்வருவனவற்றின் நகல்களை உள்ளடக்கிய 6 பக்கங்களை உள்ளடக்கிய ஒரு காகித புத்தகத்தை தாக்கல் செய்துள்ளார்:

3. எங்களுக்கு முன், எல்.டி. மதிப்பீட்டாளரின் AR மேல்முறையீடு 14.1.2020 அன்று நிறுவப்பட்டது என்று கடுமையாக சமர்ப்பித்தார். அதன்பிறகு, மதிப்பீட்டாளருக்கு 7.3.2020 மற்றும் 13.3.2020 ஆகியவற்றில் கேட்க இரண்டு அறிவிப்புகள் வழங்கப்பட்டுள்ளன, இது கோவிட் தொற்றுநோயின் விளிம்பில் உள்ளது. அதன்பிறகு, 4 ஆண்டுகளுக்குப் பிறகு எல்.டி. சிஐடி (அ) கேட்கப்படுவதற்கான நியாயமான வாய்ப்பை வழங்காமல் உத்தரவை நிறைவேற்றியது, இது இயற்கை நீதிக்கான கொள்கைகளை மொத்தமாக மீறுவதாகும்.

4. எல்.டி. மறுபுறம் டாக்டர், கீழே உள்ள அதிகாரிகளின் வரிசையை ஆதரித்தார்.

5. போட்டி சமர்ப்பிப்புகளை நாங்கள் கேள்விப்பட்டிருக்கிறோம், மேலும் பதிவில் கிடைக்கும் பொருட்களைப் பார்த்தோம். மேல்முறையீட்டு உத்தரவை கடந்து செல்லும்போது, மதிப்பீட்டாளரின் முறையீடு எல்.டி. டி.சி.ஐ.டி வட்டம் -1 (2) (1), பெங்களூர் 23.12.2019 அன்று சட்டத்தின் யு/எஸ் 143 (3) ஐ கடந்து சென்றது. அதன்பிறகு, கேட்கும் அறிவிப்புகள் 7.3.2020 மற்றும் 13.3.2020 அன்று அனுப்பப்பட்டன. மதிப்பீட்டாளர் தாக்கல் செய்த மேல்முறையீடு 4.7.2024 அன்று 4 ஆண்டுகளுக்கும் மேலான இடைவெளிக்குப் பிறகு பதிவில் கிடைக்கும் பொருளைக் கருத்தில் கொண்ட பிறகு அகற்றப்படுகிறது. எல்.டி.யின் வாதத்தில் சக்தியைக் காண்கிறோம். எல்.டி. சிஐடி (அ) 4 க்கும் மேற்பட்ட இடைவெளிக்குப் பிறகு ஒரு ஆர்டரை கடந்துவிட்டது 1/2 மதிப்பீட்டாளரிடம் கேட்கப்படுவதற்கான எந்தவொரு நியாயமான வாய்ப்பையும் வழங்காமல் பல ஆண்டுகள் அதுவும். அவ்வாறு இருப்பது, எல்.டி.யின் சமர்ப்பிப்பைக் கருத்தில் கொண்டு. மதிப்பீட்டாளரின் AR மற்றும் நீதி மற்றும் நியாயமான விளையாட்டின் ஆர்வத்தில், இந்த விஷயத்தை எல்.டி. CIT (A)/NFAC மதிப்பீட்டாளரிடம் கேட்கப்படுவதற்கான நியாயமான வாய்ப்பை வழங்கிய பின்னர் சட்டத்தின்படி புதிய கருத்தில் மற்றும் முடிவுக்கு. மதிப்பீட்டாளர் தனது வழக்குக்கு ஆதரவாக தேவையான அனைத்து ஆவணங்கள்/பதிவுகள்/தகவல்களை தயாரிக்கும்படி அறிவுறுத்தப்படுகிறார், மேலும் தேவையற்ற ஒத்திவைப்புகளை நாட மாட்டார். அதற்கேற்ப உத்தரவிடப்படுகிறது.

6. இதன் விளைவாக, மதிப்பீட்டாளர் தாக்கல் செய்த முறையீடு புள்ளிவிவர நோக்கங்களுக்காக ஓரளவு அனுமதிக்கப்படுகிறது.

18 அன்று திறந்த நீதிமன்றத்தில் உத்தரவு உச்சரிக்கப்படுகிறதுவது டிசம்பர், 2024