Maximizing Tax Benefits on Home Loan Interest: A Strategic Guide in Tamil

- Tamil Tax upate News

- January 12, 2025

- No Comment

- 111

- 5 minutes read

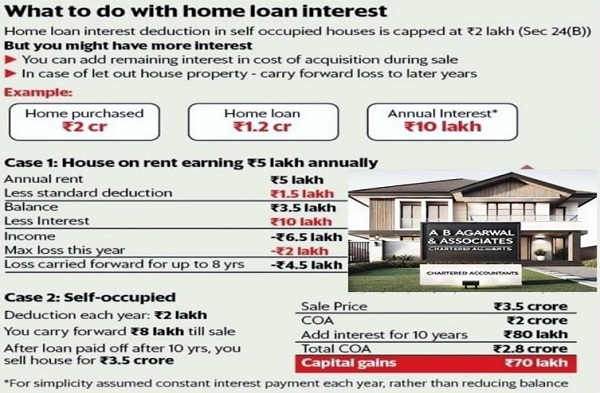

சுருக்கம்: வீட்டுக் கடன் வட்டி என்பது நிதிச் சவாலாக இருக்கலாம், ஆனால் கவனமாகத் திட்டமிடுவதன் மூலம், அது வரிச் சேமிப்புக் கருவியாக மாறும். சுயமாக ஆக்கிரமிக்கப்பட்ட சொத்துக்களுக்கு, பிரிவு 24(b) இன் கீழ், வீட்டுக் கடன் வட்டியில் ஆண்டுக்கு அதிகபட்சமாக ₹2 லட்சம் கழிக்கப்படும் என வரி செலுத்துவோர் கோரலாம், மேலும் எதிர்கால மூலதன ஆதாய வரியைக் குறைப்பதற்காக, எந்தவொரு கோரப்படாத வட்டியும் கையகப்படுத்தல் செலவில் (COA) சேர்க்கப்படும். . வாடகைக்கு விடப்பட்ட சொத்துக்களுக்கு, வட்டி விலக்குகளுக்கு எந்த வரம்பும் இல்லை, இது முழு வட்டியையும் வாடகை வருமானத்திலிருந்து கழிக்க அனுமதிக்கிறது. எதிர்கால வாடகை வருவாயை ஈடுசெய்ய ஆண்டுக்கு ₹4.5 லட்சம் வரையிலான இழப்புகளை 8 ஆண்டுகள் வரை முன்னெடுத்துச் செல்லலாம். எடுத்துக்காட்டாக, ₹1.2 கோடி கடன் மற்றும் ₹10 லட்சம் ஆண்டு வட்டியுடன் ₹2 கோடி சொத்து மீது, சுயமாக ஆக்கிரமித்துள்ள உரிமையாளர்கள் ₹2 லட்சத்தை க்ளெய்ம் செய்து ₹8 லட்சத்தை தங்கள் COA வில் சேர்க்கலாம், அதே சமயம் நில உரிமையாளர்கள் தங்கள் வரி விதிக்கக்கூடிய வாடகை வருவாயைக் குறைக்கலாம். முழு ₹10 லட்சம். காலப்போக்கில், இந்த உத்திகள் வரிப் பொறுப்புகளைக் குறைக்கின்றன, மூலதன ஆதாய வரிக் குறைப்பு மூலம் செல்வத்தை அதிகரிக்கின்றன, மேலும் எதிர்கால வாடகை வருமான வரிகளுக்கு மெத்தை வழங்குகின்றன. இந்த விதிகளைப் புரிந்துகொண்டு பயன்படுத்துவதன் மூலம், வரி செலுத்துவோர் தங்கள் வரி விளைவுகளையும் நிதி நிலைத்தன்மையையும் கணிசமாக மேம்படுத்த முடியும்.

அறிமுகம்

வீடு வாங்குவது என்பது பலருக்கு கனவாக இருக்கும், ஆனால் அதனுடன் தொடர்புடைய வீட்டுக் கடனுக்கான வட்டி நிதிச் சுமையாக இருக்கும். இருப்பினும், மூலோபாய திட்டமிடல் மூலம், நீங்கள் இந்த சுமையை வரி சேமிப்பு வாய்ப்பாக மாற்றலாம். உங்கள் சொத்து சுயமாக ஆக்கிரமிக்கப்பட்டதா அல்லது வாடகைக்கு விடப்பட்டாலும், வீட்டுக் கடன் வட்டியில் வரிச் சலுகைகளை எவ்வாறு அதிகரிப்பது என்பது பற்றிய விரிவான, அட்டவணைப் பிரிவினர் கீழே கொடுக்கப்பட்டுள்ளன.

வீட்டுக் கடன் வட்டி மீதான வரிச் சலுகைகள்: ஒரு ஒப்பீட்டு பகுப்பாய்வு

| அம்சம் | சுயமாக ஆக்கிரமிக்கப்பட்ட சொத்து | வாடகைக்கு விடப்பட்ட சொத்து |

| பிரிவு பொருந்தும் | பிரிவு 24(பி) | பிரிவு 24(பி) |

| அதிகபட்ச விலக்கு | ஆண்டுக்கு ₹2 லட்சம் (வட்டியில்) | உச்ச வரம்பு இல்லை (முழு வட்டியும் வாடகை வருமானத்தில் கழிக்கப்படும்) |

| எடுத்துக்காட்டு காட்சி | – வீடு வாங்கும் விலை: ₹2 கோடி

– வீட்டுக் கடன்: ₹1.2 கோடி – ஆண்டு வட்டி: ₹10 லட்சம் |

– ஆண்டு வாடகை: ₹5 லட்சம்

– நிலையான விலக்கு: ₹1.5 லட்சம் – ஆண்டு வட்டி: ₹10 லட்சம் |

| வரி கணக்கீடு | – விலக்கு கோரப்பட்டது: ₹2 லட்சம்

– மீதமுள்ள வட்டி: ₹8 லட்சம் (COA இல் சேர்க்கவும்) |

– கழித்த பிறகு நிகர வாடகை: ₹3.5 லட்சம்

– வட்டி விலக்கு: ₹10 லட்சம் – இழப்பு: ₹6.5 லட்சம் |

| கேரி ஃபார்வேர்ட் பெனிபிட் | – கோரப்படாத வட்டி: ₹8 லட்சம்/ஆண்டு

– 10 ஆண்டுகளில் COA இல் சேர்க்கப்பட்டது: ₹80 லட்சம் |

– முன்னோக்கி கொண்டு செல்லப்பட்ட இழப்பு: ₹4.5 லட்சம் (8 ஆண்டுகள் வரை) |

| நீண்ட கால உத்தி | – 10 ஆண்டுகளுக்குப் பிறகு மொத்த COA: ₹2.8 கோடி

– விற்பனை விலை: ₹3.5 கோடி – மூலதன ஆதாயம்: ₹70 லட்சம் |

– எதிர்கால வாடகை வருமானத்தில் ₹4.5 லட்சம் இழப்பை ஈடுசெய்யவும் |

| முக்கிய எடுத்துச் செல்லுதல் | மூலதன ஆதாய வரியைக் குறைக்க COA இல் உரிமை கோரப்படாத வட்டியைச் சேர்க்கவும். | எதிர்கால வாடகை வருவாயை ஈடுகட்ட இழப்புகளை முன்னெடுத்துச் செல்லுங்கள். |

வாவ் காரணி: உரிமை கோரப்படாத வட்டியை வரிச் சலுகையாக மாற்றுதல்

| உத்தி | சுயமாக ஆக்கிரமிக்கப்பட்ட சொத்து | வாடகைக்கு விடப்பட்ட சொத்து |

| வரி பலன் | – COA ஐ அதிகரிப்பதன் மூலம் மூலதன ஆதாய வரியைக் குறைக்கிறது.

– நீண்ட கால செல்வத்தை உருவாக்குதல். |

– வரி விதிக்கக்கூடிய வாடகை வருமானத்தை குறைக்கிறது.

– எதிர்கால வரி பொறுப்புகளுக்கு எதிராக ஒரு குஷன் வழங்குகிறது. |

| உதாரணம் | – COA 10 ஆண்டுகளில் ₹80 லட்சம் அதிகரிக்கிறது.

– மூலதன ஆதாய வரி கணிசமாக குறைக்கப்படுகிறது. |

4.5 லட்சம் இழப்பு 8 ஆண்டுகளுக்கு முன்னோக்கி கொண்டு செல்லப்பட்டது.

– எதிர்கால வாடகை வருமானம் இந்தத் தொகை வரை வரி இல்லாதது. |

முடிவுரை

| முக்கிய செய்தி | சுயமாக ஆக்கிரமிக்கப்பட்ட சொத்து | வாடகைக்கு விடப்பட்ட சொத்து |

| ஃபைனல் டேக்அவே | மூலதன ஆதாய வரியைக் குறைக்க COA இல் உரிமை கோரப்படாத வட்டியைச் சேர்க்கவும். | எதிர்கால வாடகை வருவாயை ஈடுகட்ட இழப்புகளை முன்னெடுத்துச் செல்லுங்கள். |

*****

ஆழமான பார்வைக்கு நீங்கள் என்னை அணுகலாம் cacs.abhishekagarwal@gmail.comநீங்களும் என்னைப் பின்தொடரலாம் linkedin.com/in/abhishek-agarwal-b51358164

மறுப்பு: மேலே உள்ள உள்ளடக்கம் பொதுவான தகவல் நோக்கங்களுக்காக மட்டுமே தயாரிக்கப்பட்டது. இது ஒரு பரிந்துரை, சலுகை அல்லது ஆலோசனையை உருவாக்கும் நோக்கம் அல்ல. எந்தவொரு வகுப்பினருக்கும் இது ஒரு வேண்டுகோள் அல்ல. உள்ளடக்கம் துல்லியமானது அல்லது முழுமையானது என்று நான் உத்தரவாதம் அளிக்கவில்லை மற்றும் பிழைகள் அல்லது குறைபாடுகளால் ஏற்படும் இழப்பு அல்லது சேதத்திற்கு யாருக்கும் எந்த மற்றும் அனைத்துப் பொறுப்பையும் மறுக்கவில்லை.