Undisclosed 0.15% Commission on Accommodation Entries Added: ITAT Kolkata in Tamil

- Tamil Tax upate News

- January 22, 2025

- No Comment

- 21

- 2 minutes read

சான்வி டெவலப்பர்ஸ் & ரியல்டர்ஸ் பிரைவேட். லிமிடெட் Vs ITO (ITAT கொல்கத்தா)

ITAT கொல்கத்தா தங்குமிட நுழைவுகளில் வெளியிடப்படாத கமிஷன் வருமானத்தை 1% க்கு பதிலாக @0.15% சேர்க்க வேண்டும் என்று கூறியது. அதன்படி, கமிஷன் விகிதத்தை @0.15% மற்றும் 1% அல்ல என்று கணக்கிடுமாறு AO உத்தரவிட்டார்.

உண்மைகள்- நம்பத்தகுந்த தகவலின் அடிப்படையில், மதிப்பீட்டாளரின் வழக்கு மறுமதிப்பீட்டிற்குத் தேர்ந்தெடுக்கப்பட்டது மற்றும் அறிவிப்பு u/s 148 வெளியிடப்பட்டது. u/s 148 அறிவிப்புக்கு இணங்க மதிப்பீட்டாளர் மொத்த வருமானம் ரூ. 26,90,090/-. மதிப்பீட்டாளருக்கு மீண்டும் அறிவிப்புகள் மற்றும் கோரிக்கைகள் வழங்கப்பட்டன, ஆனால் அதன் விளைவாக இணக்கம் இல்லை, அத்தகைய தங்குமிட நுழைவுகளில் வெளியிடப்படாத கமிஷன் வருமானம் நடப்பு சந்தை விகிதத்தின்படி @1.0% ரூ. 87,86590/- மதிப்பீட்டாளரின் மொத்த வருமானத்தில் வெளியிடப்படாத கமிஷன் வருமானமாக மீண்டும் சேர்க்கப்படும்.

CIT(A) ஓரளவுக்கு மேல்முறையீட்டை அனுமதித்தது. பாதிக்கப்பட்டதால், தற்போது மேல்முறையீடு செய்யப்பட்டுள்ளது.

முடிவு- மதிப்பீட்டாளர் மொத்த வருமானமாக ரூ. 26,90,090/-. மதிப்பீட்டாளர் பதிலளிக்காத காரணத்தால், நிலவும் சந்தை விகிதத்தின்படி @ 1.0% தங்குமிட நுழைவுகளில் வெளியிடப்படாத கமிஷன் வருமானம் என்று AO தெரிவித்துள்ளார். மதிப்பீட்டாளரின் முக்கிய கருத்து என்னவென்றால், இது ஏற்கனவே துறையால் ஏற்றுக்கொள்ளப்பட்ட 0.15% ஆக இருக்க வேண்டும். அதே மதிப்பீட்டாளருக்கு எதிராக AY 2011-112 க்கு NFAC இயற்றிய உத்தரவை நாங்கள் பரிசீலித்து, அந்த மதிப்பீட்டு ஆண்டில் Ldக்கு அபராதம் விதித்துள்ளோம். CIT(A) AO க்கு அவர் ஒப்புக்கொண்டபடி @ 1% அல்ல @ 0.15% சதவீதத்தை எடுக்குமாறு அறிவுறுத்தியுள்ளது. எனவே, கமிஷன் விகிதம் 0.15% ஆக இருக்க வேண்டும் மற்றும் @ 1% ஆக இருக்கக்கூடாது. அதன்படி மதிப்பீட்டாளரின் வழக்கு அனுமதிக்கப்படுகிறது, மேலும் கமிஷன் @0.15% விகிதத்தைக் கணக்கிட AO க்கு உத்தரவிடப்பட்டுள்ளது மற்றும் 1% அல்ல.

இட்டாட் கொல்கத்தா ஆர்டரின் முழு உரை

வருமான வரி ஆணையர் (மேல்முறையீடு)-NFAC, டெல்லி (இனிமேல் Ld. CIT(A)]26.07.2023 தேதியிட்ட AY 2010-11 இன் உத்தரவுக்கு எதிராக மதிப்பீட்டாளரால் விரும்பப்படும் மேல்முறையீடு இதுவாகும்.

2. ஆரம்பத்தில், Ld. மேல்முறையீட்டு மனு தாக்கல் செய்வதில் 71 நாட்கள் தாமதம் ஏற்பட்டதாக மதிப்பீட்டாளர் தரப்பு வழக்கறிஞர் தெரிவித்தார். ld. மதிப்பீட்டாளருக்கான வழக்குரைஞர் ஒரு பிரமாணப் பத்திரத்தை தாக்கல் செய்தார், அது பின்வருமாறு மீண்டும் உருவாக்கப்பட்டுள்ளது:

3. பிரமாணப் பத்திரம் மற்றும் உச்ச நீதிமன்றத் தீர்ப்பின் அடிப்படையில் ஒரு வழக்கை தொழில்நுட்பப் பிரச்சினையில் அல்லாமல் தகுதியின் அடிப்படையில் முடிவு செய்ய வேண்டும் என்ற கொள்கையின் அடிப்படையில், தாமதம் இங்கே மன்னிக்கப்படுகிறது.

4. மதிப்பீட்டாளர் வழக்கின் சுருக்கமான உண்மைகள் என்னவெனில், மதிப்பீட்டாளர் ஒரு தனியார் வரையறுக்கப்பட்ட நிறுவனமாக இருப்பதால், AY 2010-11க்கான வருமான அறிக்கையை தாக்கல் செய்தார், மொத்த வருமானம் ரூ. 26,90,090/-. பின்னர், நம்பத்தகுந்த தகவலின் அடிப்படையில், வழக்கு மறுமதிப்பீட்டிற்குத் தேர்வு செய்யப்பட்டு, 148 நோட்டீஸ் வழங்கப்பட்டது. u/s 148 அறிவிப்புக்கு இணங்க மதிப்பீட்டாளர் மொத்த வருமானம் ரூ. 26,90,090/-. மதிப்பீட்டாளருக்கு மீண்டும் அறிவிப்புகள் மற்றும் கோரிக்கைகள் வழங்கப்பட்டன, ஆனால் அதன் விளைவாக இணக்கம் இல்லை, அத்தகைய தங்குமிட நுழைவுகளில் வெளியிடப்படாத கமிஷன் வருமானம் நடப்பு சந்தை விகிதத்தின்படி @1.0% ரூ. 87,86590/- மதிப்பீட்டாளரின் மொத்த வருமானத்தில் வெளியிடப்படாத கமிஷன் வருமானமாக மீண்டும் சேர்க்கப்படும்.

4. மதிப்பீட்டாளர் தடை செய்யப்பட்ட உத்தரவை எல்டிக்கு முன் சவால் செய்தார். CIT(A) மதிப்பீட்டாளரின் மேல்முறையீடு ஓரளவுக்கு அனுமதிக்கப்பட்டது, குறிப்பாக மதிப்பீட்டாளரால் தங்குமிட நுழைவுகள் மட்டுமே அனுப்பப்படுகின்றன என்பதை மதிப்பீட்டாளர் நிறுவனத்தின் இயக்குனர் ஒப்புக்கொண்டால், 1% மதிப்பீடு மிகவும் நியாயமானதாக இருக்கும்.

பாதிக்கப்பட்ட மற்றும் அதிருப்தி அடைந்ததால், மதிப்பீட்டாளர் மேல்முறையீட்டை விரும்பினார்.

5. Ld. மதிப்பீட்டாளரின் ஆலோசகர் தடைசெய்யப்பட்ட உத்தரவை சவால் செய்கிறார், இதன் மூலம் Ld. AO மற்றும் CIT(A) 0.10-0.15% திருப்பத்திற்குப் பதிலாக @1% கமிஷன் விகிதத்தைக் கணக்கிடுவதில் தவறிழைத்து, இயக்குநர் அளித்த அறிக்கையின் பேரில் விசாரணைப் பிரிவால் ஏற்கனவே ஏற்றுக்கொள்ளப்பட்ட உண்மையைப் புறக்கணித்தது. Ld. புலனாய்வுப் பிரிவின் முன் இயக்குனர் அளித்த அறிக்கையை AO ஏற்றுக்கொண்டதாக வழக்கறிஞர் மேலும் சமர்பித்தார், அதே நேரத்தில் AO கணக்கிட்டபடி கமிஷன் மதிப்பீட்டின் அடிப்படையில் முடிக்கப்பட்டு, நடைமுறையில் உள்ள சந்தை விகிதத்தின்படி அதிக கட்டணம் சேர்க்கப்பட்டது. Ld. எல்டியின் உத்தரவை மேற்கோள் காட்டி ஆலோசனை. AY 2011-12க்கான அதே மதிப்பீட்டாளருக்கு எதிராக நிறைவேற்றப்பட்ட சட்டத்தின் CIT(A) u/s 250, Ld. CIT(A) AO க்கு கமிஷன் 0.15% ஆகவும், @ 1% அல்ல, Ld ஐ எடுக்கவும் உத்தரவிட்டது. CIT(A) மதிப்பீட்டாளரின் வழக்கை பரிசீலனையில் ஆண்டாகக் கருதவில்லை, அதாவது சட்டவிரோதமானது மற்றும் ஒதுக்கி வைக்கப்பட வேண்டிய பொறுப்பு. ld. மதிப்பீட்டாளருக்கான வழக்கறிஞர் Ld இன் நகலை தாக்கல் செய்தார். AY 2011-12க்கான CIT(A) உத்தரவு.

6. அதற்கு மாறாக எல்.டி. DR தடைசெய்யப்பட்ட வரிசையை ஆதரிக்கிறது.

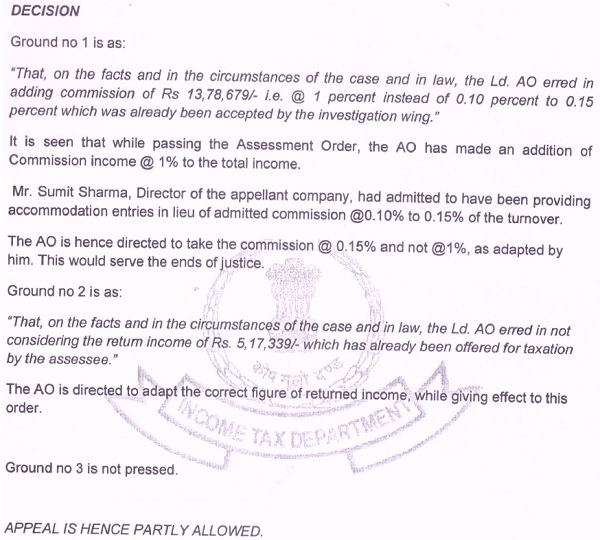

7. மதிப்பீட்டாளரின் வழக்கை நாங்கள் ஆராய்ந்தோம், மதிப்பீட்டாளர் மொத்த வருமானம் ரூ. ரூ. என அறிவிக்கும் வருமான அறிக்கையை தாக்கல் செய்துள்ளார். 26,90,090/-. மதிப்பீட்டாளர் பதிலளிக்காத காரணத்தால், நிலவும் சந்தை விகிதத்தின்படி @ 1.0% தங்குமிட நுழைவுகளில் வெளியிடப்படாத கமிஷன் வருமானம் என்று AO தெரிவித்துள்ளார். மதிப்பீட்டாளரின் முக்கிய கருத்து என்னவென்றால், இது ஏற்கனவே துறையால் ஏற்றுக்கொள்ளப்பட்ட 0.15% ஆக இருக்க வேண்டும். அதே மதிப்பீட்டாளருக்கு எதிராக AY 2011-112 க்கு NFAC இயற்றிய உத்தரவை நாங்கள் பரிசீலித்து, அந்த மதிப்பீட்டு ஆண்டில் Ldக்கு அபராதம் விதித்துள்ளோம். CIT(A) AO க்கு அவர் ஒப்புக்கொண்டபடி @ 1% அல்ல @ 0.15% சதவீதத்தை எடுக்குமாறு அறிவுறுத்தியுள்ளது. அந்த உத்தரவின் செயல்பாட்டு பகுதி பின்வருமாறு:

8. இந்த வழக்கில் மாண்புமிகு பம்பாய் உயர்நீதிமன்றம் வழங்கிய தீர்ப்பையும் நான் கடந்து வந்துள்ளேன். பிசிஐடி vs அலக் செக்யூரிட்டீஸ் பிரைவேட். லிமிடெட் ஐடிஏடி மும்பை பெஞ்ச் “ஏ” இயற்றிய உத்தரவில் மதிப்பீட்டாளரால் வைக்கப்பட்டது, இவ்வாறு கவனிக்கப்பட்டது – “முழு வைப்புத்தொகையையும் விவரிக்கப்படாத பண வரவுகளாகக் கருதும் மதிப்பீட்டு அதிகாரியின் நடவடிக்கையை ஏற்றுக்கொள்ள முடியாது என்று தீர்ப்பாயம் கூறியது. பயனாளிகளின் விஷயத்தில் மதிப்பீட்டு உத்தரவுகள் மற்றும் மதிப்பீட்டாளர் தங்குமிடத்தை வழங்குவதில் சம்பாதிக்கும் கமிஷனில் மட்டுமே அக்கறை கொண்டிருந்தார் என்ற உண்மைகளின் வெளிச்சத்திலும் உள்ளீடுகள். எனவே, தீர்ப்பாயம் நியாயமானதாகக் கருதப்படும் சதவீதத்தை விட 0.15% விற்றுமுதல் கமிஷனை மதிப்பீட்டாளர் தானே அறிவித்திருப்பதால், அதை ஏற்க வேண்டும் என்று தீர்ப்பாயம் எடுத்துக் கொண்டது.

9. தற்போதைய வழக்கில், மேல்முறையீட்டு நிறுவனத்தின் இயக்குனர் திரு. சுமித் ஷர்மா, வருவாயில் 0.10% முதல் 0.15% வரை அனுமதிக்கப்பட்ட கமிஷனுக்குப் பதிலாக தங்குமிட நுழைவுகளை வழங்கியதாக ஒப்புக்கொண்டார். இயக்குனர் அளித்த அறிக்கையை ஏஓ ஏற்றுக்கொண்டுள்ளார்

10. வழக்கின் உண்மைகளைப் பார்க்கும்போது, AY11-12 இல் CIT (A) இயற்றிய உத்தரவு, கமிஷன் விகிதம் 0.15% ஆக இருக்க வேண்டும் மற்றும் @ 1% ஆக இருக்கக்கூடாது. அதன்படி மதிப்பீட்டாளர் வழக்கு அனுமதிக்கப்படுகிறது மற்றும் கமிஷன் @0.15% விகிதத்தைக் கணக்கிடுவதற்கு AO க்கு உத்தரவிடப்பட்டுள்ளது மற்றும் 1% அல்ல.

இதன் விளைவாக, மதிப்பீட்டாளரின் மேல்முறையீடு அனுமதிக்கப்படுகிறது.

31ம் தேதி திறந்த நீதிமன்றத்தில் உத்தரவு பிறப்பிக்கப்பட்டதுசெயின்ட் டிசம்பர், 2024