Audit of a Trust in Form 10B/10BB: Filing Essentials in Tamil

- Tamil Tax upate News

- January 31, 2025

- No Comment

- 66

- 6 minutes read

அறிமுகம்

அவற்றின் ஸ்தாபனத்திற்கான பொருள்களின் தன்மை மற்றும் அவற்றால் மேற்கொள்ளப்படும் நடவடிக்கைகள் ஆகியவற்றின் அடிப்படையில் முக்கியமாக இரண்டு வகையான நம்பிக்கைகள் உள்ளன:

- தொண்டு அறக்கட்டளைகள் ஏழைகளுக்கு உதவுவது, கல்வி அல்லது சுகாதாரத்தை வழங்குதல் அல்லது சுற்றுச்சூழல் போன்றவற்றைப் பாதுகாத்தல் போன்ற நடவடிக்கைகளை மேற்கொள்ளும் நோக்கத்திற்காக அமைக்கப்பட்டுள்ளன. மக்கள் அல்லது நிறுவனங்கள் அறக்கட்டளைக்கு பணம், சொத்து அல்லது சொத்துக்களை நன்கொடையாக வழங்குகின்றன.

- மத அறக்கட்டளைகள் மத நடவடிக்கைகளை மேம்படுத்துவதற்கும் மேம்படுத்துவதற்கும் அமைக்கப்பட்டுள்ளது. இந்த அறக்கட்டளைகள் ஒரு குறிப்பிட்ட மதத்துடன் தொடர்புடைய மத நம்பிக்கையை வளர்ப்பதையும் நிலைநிறுத்துவதையும் நோக்கமாகக் கொண்டுள்ளன, மேலும் அவர்களின் முக்கிய குறிக்கோள் ஒரு குறிப்பிட்ட மதத்தின் மரபுகளை கற்பிப்பதும் ஊக்குவிப்பதும் ஆகும்.

வருமான வரிச் சட்டங்களின் பார்வையில் வழக்கமான வரி செலுத்துவோருடன் ஒப்பிடும்போது அறக்கட்டளைகள் வித்தியாசமாக நடத்தப்படுகின்றன. வருமான வரிச் சட்டம், 1961 (‘சட்டம்’) இன் பிரிவு (‘u/s’) 12a இன் கீழ் பதிவு செய்ய அறக்கட்டளைகள் தேவை. இந்த அறக்கட்டளைகளால் சம்பாதித்த வருமானம் வழக்கமாக வருமான வரியிலிருந்து விலக்கு அளிக்கப்படுகிறது, அவை செயலில் பதிவு U/S 12A ஐக் கொண்டிருந்தால், விலக்கு என்பது சட்டத்தின் தொடர்புடைய விதிகளின் கீழ் குறிப்பிடப்பட்டுள்ள சில நிபந்தனைகளை நிறைவேற்றவும் உட்பட்டது.

படிவம் 10 பி/10 பி.பி. . அனைத்து அறக்கட்டளைகளும் ACT இல் பரிந்துரைக்கப்பட்ட நேர வரம்புகளுக்குள் படிவம் 10B/10BB இல் தணிக்கை அறிக்கையை தாக்கல் செய்ய வேண்டும். அறக்கட்டளை அதன் தணிக்கை அறிக்கையை பொருந்தக்கூடிய படிவத்தில் தாக்கல் செய்யாவிட்டால், முந்தைய ஆண்டில் அறக்கட்டளைகளால் பெறப்பட்ட நன்கொடைகள் சட்டத்தின் விலக்கு U/s 11 க்கு தகுதி பெறாது.

பரிந்துரைக்கப்பட்ட படிவம் 10 பி/10 பி.பியில் சான்றளிக்கப்பட்ட பட்டய கணக்காளரால் தணிக்கை செய்ய அறக்கட்டளைகள் தங்கள் கணக்குகளைப் பெற வேண்டும். வரி விலக்கு கோருவதற்கான வரி விதிமுறைகளுக்கு இணங்க அறக்கட்டளைகளுக்கு படிவம் 10 பி/10 பிபி முறையான தாக்கல் மற்றும் சமர்ப்பிப்பு அவசியம்.

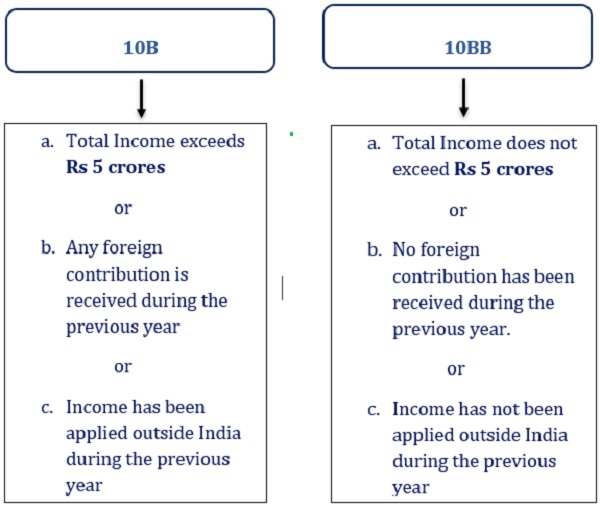

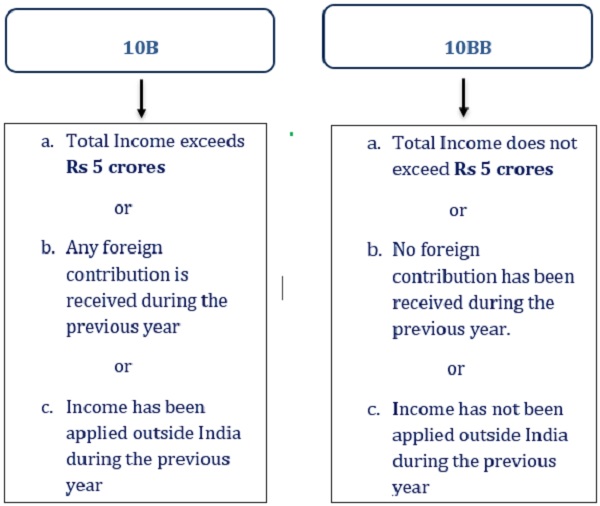

படிவம் 10 பி/ 10 பிபி பொருந்தக்கூடிய தன்மை

படிவம் 10 பிபி

a. அடிப்படை விவரங்கள் (பிரிவு 1 முதல் 6 வரை) – இந்த உட்பிரிவுகளுக்கு பான், பெயர், மதிப்பீட்டு ஆண்டு, முந்தைய ஆண்டு, பதிவு செய்யப்பட்ட முகவரி மற்றும் அறக்கட்டளையின் பிற முகவரிகள் தேவை.

b. சட்ட (பிரிவு 7 & 8) – இந்த விதிமுறைக்கு அறக்கட்டளையின் வகை (நம்பிக்கை நம்பிக்கை/சமூகம்/நிறுவனம்/பிறர்) மற்றும் அறக்கட்டளை ஒரு கருவியின் கீழ் நிறுவப்பட்டதா இல்லையா என்பது ஒரு அறக்கட்டளை, விருப்பம் அல்லது ஒத்த ஆவணம் போன்ற தகவல்களை தேவைப்படுகிறது.

c. மேலாண்மை (பிரிவு 9)– இந்த விதிமுறைக்கு 5%/ இயக்குநர்களைத் தாண்டிய ஆசிரியர்/ சமுதாய உறுப்பினர்கள்/ அறங்காவலர்கள்/ பங்குதாரர்கள் பற்றிய விவரங்களை அறக்கட்டளை குறிப்பிட வேண்டும்.

d. பதிவு (பிரிவு 10) – இந்த பிரிவுக்கு அறக்கட்டளைக்கு தற்காலிக பதிவு அல்லது தற்காலிக ஒப்புதல் எங்கு வழங்கப்பட்டுள்ளது என்ற விவரங்கள் தேவை, வழங்கப்பட வேண்டிய நடவடிக்கைகள் தொடங்கிய தேதியை விட ஆம் என்றால் முந்தைய ஆண்டில் நடவடிக்கைகள் தொடங்கப்பட்டுள்ளனவா.

e. கணக்கு புத்தகங்கள் மற்றும் பிற ஆவணங்கள் பராமரிக்கப்பட்ட இடத்தின் விவரங்கள் (பிரிவு 11) – இந்த விதிமுறைக்கு கணக்கு புத்தகங்களின் விவரங்கள் மற்றும் பிற ஆவணங்கள் வடிவத்திலும் முறையிலும், அறக்கட்டளையால் பரிந்துரைக்கப்பட்ட இடத்தில் பராமரிக்கப்பட்டு பராமரிக்கப்பட்டுள்ளன.

f. தன்னார்வ பங்களிப்பு (பிரிவு 12 முதல் 20 வரை) – இந்த விதிமுறைக்கு முந்தைய ஆண்டிற்கான அறக்கட்டளை படிவம் 10 பத்தியை தாக்கல் செய்துள்ளதா என்பது பற்றிய தகவல் தேவைப்படுகிறது. மேலும், முந்தைய ஆண்டிற்கான அறக்கட்டளையால் வழங்கப்பட்ட படிவம் எண் 10 பி.டி.யில் அறிக்கையிடப்பட்ட மொத்த நன்கொடைகள் தேவை, படிவம் எண் 10 பி.டி.யின் கீழ் தேவைக்கேற்ப நன்கொடையாளரை அடையாளம் காணாததால் படிவம் எண் 10 பி.டி. பிரிவு 115 பிபிசியில் குறிப்பிடப்பட்டுள்ள, அநாமதேய நன்கொடைகள் (அநாமதேய நன்கொடை மூலம் முற்றிலும் தொண்டு அறக்கட்டளை அல்லது நிறுவனத்தின் எந்தவொரு வருமானமும் அதன் மொத்த வருமானத்தில் சேர்க்கப்பட்டு 30 %விகிதத்தில் வரி விதிக்கப்படும்), வேறு எந்த தன்னார்வ பங்களிப்பும் பகுதியாக இல்லை படிவம் எண் 10 பி.டி மற்றும் மொத்த நன்கொடை படிவம் எண் 10 பி.டி.

g. வருமான பயன்பாடு (பிரிவு 23) – விண்ணப்பத்திலிருந்து அனுமதிக்கப்படாத தொகையுடன் வருமானத்தின் பயன்பாட்டின் அளவைக் குறிப்பிட இந்த விதி குறிப்பிடப்பட வேண்டும்.

ம. வரி விதிக்கக்கூடிய வருமானம் (பிரிவு 24)- அறக்கட்டளையின் வரி செலுத்த வேண்டிய அறக்கட்டளையின் வரிவிதிப்பு வருமானத்தை இந்த விதிமுறைக்கு குறிப்பிட வேண்டும்.

i. வருமான வரி விதிக்கக்கூடிய U/S 115BBI (பிரிவு 25)– இந்த விதிமுறைக்கு வருமான வரி விதிக்கக்கூடிய U/S 115BBI ஐக் குறிப்பிட வேண்டும். பிரிவு 115 பிபிஐ அறக்கட்டளையின் குறிப்பிட்ட வருமானத்தின் வரிவிதிப்பை கையாள்கிறது.

ஜெ. அநாமதேய (குறிப்பிட்டதல்ல) நன்கொடை வரிக்கு கட்டணம் வசூலிக்கப்படுகிறது @ 30 % u/s 115bbc– இந்த விதிமுறைக்கு அநாமதேய நன்கொடையை குறிப்பிட வேண்டும், இது வரி @ 30 % U/s 115BBC க்கு வரி விதிக்கப்படுகிறது. அறக்கட்டளைகள் ஒரு குறிப்பிட்ட வரம்பு வரை பெறப்பட்ட அநாமதேய நன்கொடைகளைப் பெற அனுமதிக்கப்படுகின்றன. பிரிவில் குறிப்பிடப்பட்டுள்ள வரம்பு பின்வருமாறு

பின்வரும் இரண்டு தொகைகளில் அதிகம்:-

- மொத்த அநாமதேய நன்கொடைகள் ரூ .1 லட்சத்திற்கு மேல்

- பெறப்பட்ட மொத்த நன்கொடைகளில் 5%

கே. வெவ்வேறு ஆதாரங்களில் இருந்து வருமானத்தைப் பயன்படுத்துதல் (பிரிவு 27) – 15% திரட்டப்பட்ட தொகை அல்லது கார்பஸ் அல்லது கடன் வாங்கிய நிதிகள் போன்ற ஆதாரங்களில் இருந்து முந்தைய ஆண்டில் வருமானம் எங்கு பயன்படுத்தப்பட்டது என்பது பற்றிய தகவல்களை அறக்கட்டளை வழங்க வேண்டும்

எல். 13 (3) இல் குறிப்பிடப்பட்ட நபர், அதாவது இந்தியாவுக்கு வெளியே பெறப்பட்ட அல்லது திரட்டப்பட்ட வருமான வரிவிதிப்பைக் கையாளுகிறார் (பிரிவு 28 முதல் 31 வரை)

தொடர்புடைய நபரின் பெயரைக் குறிப்பிட வேண்டும் மற்றும் அறக்கட்டளைக்கு வழங்கப்பட்ட இந்த சொத்து அல்லது சொத்து அந்த குறிப்பிட்ட நபருக்கு பயனளிக்கிறதா இல்லையா என்பதை விவரிக்கிறது. அந்த சொத்து அல்லது சொத்து குறிப்பிட்ட நபருக்கு எந்த வகையிலும் பயனளிக்கிறது என்றால், மேற்கண்ட வருமானத்திற்கு எந்த விலக்கும் கிடைக்காது. அறக்கட்டளை ஏதேனும் நடவடிக்கைகளை எடுத்துள்ளதா என்பதையும் இங்கே குறிப்பிடுகிறது.

மீ. வரி விலக்கு அல்லது சேகரிப்பு விவரங்கள் (பிரிவு 32) டி.டி.எஸ் எனக் கழிக்கப்பட்ட அல்லது டி.சி.எஸ் என சேகரிக்கப்பட்ட தொகையை அறக்கட்டளை குறிப்பிட வேண்டும், டி.டி.எஸ் கழிக்கப்பட்ட அல்லது டி.சி.எஸ் சேகரிக்கப்பட்ட பிரிவு மற்றும் டி.டி.எஸ்/டி.சி.எஸ் எடுக்கப்படும் விகிதம்.

படிவம் 10 பிபி மற்றும் 10 பி ஆகியவற்றில் வேறுபாடு

பின்வரும் புள்ளிகள் படிவம் 10 பி இல் சேர்க்கப்பட்டுள்ளன, ஆனால் அவை படிவம் 10bb இல் சேர்க்கப்படவில்லை:

அ) பதிவு விவரங்கள்:

இந்த பிரிவில், அறக்கட்டளை பதிவு செய்யப்பட்ட இடம், பதிவு செய்யப்பட்ட தேதி, தனித்துவமான பதிவு எண், பதிவு வழங்கிய அதிகாரம் பற்றிய தகவல்களை அறக்கட்டளை வழங்க வேண்டும்.

b) அறக்கட்டளையின் பொருள்:

இந்த பிரிவில், பதிவு செய்யும் நிலை, மாற்றியமைக்கும் தேதி, பதிவு செய்வதற்கான முறையான விண்ணப்பம் மாற்றியமைக்கப்பட்ட 30 நாட்களுக்குள், மேற்கண்ட பதிவின் தேதி ஆகியவற்றுடன் பொருந்தாத பொருளில் ஏதேனும் மாற்றம் இருந்திருந்தால் அறக்கட்டளை குறிப்பிட வேண்டும் , அத்தகைய பதிவின் நிலை மற்றும் அத்தகைய பதிவு.

c) பொது பொது பயன்பாட்டின் முன்னேற்றம்:

இந்த பிரிவில், வர்த்தகம், வர்த்தகம் அல்லது வணிகத்தின் தன்மையில் உள்ள நம்பிக்கையால் எந்தவொரு செயல்பாடு/சேவையும் மேற்கொள்ளப்படுகிறதா என்பதை அறக்கட்டளை குறிப்பிட வேண்டும், ஆம் என்றால், அத்தகைய செயல்பாடு/சேவையிலிருந்து ரசீது சதவீதம், அத்தகைய செயல்பாடு /வர்த்தக, வர்த்தகம் அல்லது வணிகத்தின் தன்மையில் சேவை பொது பொது பயன்பாட்டின் வேறு எந்த பொருளையும் இத்தகைய முன்னேற்றத்தை மேற்கொள்வதில் மேற்கொள்ளப்படுகிறது.

d) வணிக நிறுவனம்:

இந்த விதிமுறையில், அறக்கட்டளைக்கு ஏதேனும் வணிகச் செயல்பாடு உள்ளதா என்று அறக்கட்டளை குறிப்பிட வேண்டும், ஆம் என்றால், வணிக நிறுவனத்தின் தன்மையைக் குறிப்பிடவும், வணிக நிறுவனத்திற்காக தனித்தனி கணக்கு புத்தகங்கள் பராமரிக்கப்பட்டுள்ளனவா, முந்தைய ஆண்டிற்கான வணிக நிறுவனத்தின் வருமானம் இது இப்போது சேர்க்கப்பட வேண்டிய நம்பிக்கை மற்றும் வருமானத்தின் மொத்த வருமானத்தில் சேர்க்கப்படக்கூடாது.

e) பொருள்களுக்கு ஏற்ப வணிகம் மேற்கொள்ளப்படுகிறது:

இந்த பிரிவில், அறக்கட்டளைக்கு ஏதேனும் வருமானம் உள்ளதா என்பதை அறக்கட்டளை குறிப்பிட வேண்டும்.

f) ரசீதுகளில் TDS:

இந்த பிரிவில், பிரிவு 194 சி/எச்/கியூ/ஜே இல் குறிப்பிடப்பட்டுள்ள மூலத்தில் வரி கழிக்கப்பட்ட அறக்கட்டளையின் ரசீதுகள் பற்றிய விவரங்களை அறக்கட்டளை குறிப்பிட வேண்டும்.

இதற்கு விலக்கின் பெயர்/பழுப்பு, வரி கழிக்கப்படும் தொகை, டி.டி.எஸ் அளவு தேவை.

i) பிரிவு 115 பிபிஐ அதாவது அறக்கட்டளையால் சம்பாதித்த வருமானத்தில் வரி எவ்வாறு சிகிச்சையளிக்கப்பட வேண்டும்:

வருமானத்தில் 30% க்கு வரி வசூலிக்கப்பட வேண்டும். வருமானம் பயன்படுத்தப்பட்டு, தொண்டு அல்லது மத நோக்கங்களுக்காகக் குவிக்கப்படுகிறதா, அத்தகைய வருமானம் திரட்டப்பட்டிருப்பது எந்தவொரு படிவத்திலும் முதலீடு செய்யப்படுவதா அல்லது டெபாசிட் செய்யப்படுவதா, அத்தகைய வருமானம் குவிக்கப்பட்டுள்ளதா, அது மிகவும் குவிந்து கிடக்கும் நோக்கத்திற்காக பயன்படுத்தப்படவில்லையா, அறக்கட்டளைக்கு ஏதேனும் உள்ளதா என்பதை மொத்த வருமானத்தில் சேர்க்கப்பட வேண்டிய வருமானம் @ 30 % U/s 115bbi க்கு வரி விதிக்கப்படுகிறது

j) மத நோக்கங்களுக்காக ஏற்படும் செலவு:

இந்த பிரிவில், அறக்கட்டளை சம்பாதித்த மொத்த வருமானம் மற்றும் மொத்த வருமானத்திலிருந்து மத நோக்கங்களுக்காக செய்யப்படும் செலவினங்களின் அளவைக் குறிப்பிட வேண்டும்.

k) குறிப்பிட்ட மீறல்:

இந்த பிரிவில், அறக்கட்டளை மீறலின் அளவைக் குறிப்பிட வேண்டும். நம்பிக்கையின் பொருள், இலாபங்கள் மற்றும் வணிகத்தின் ஆதாயங்கள் போன்ற வருமானம் போன்ற மீறல்கள் அதன் நோக்கங்களை அடைவதற்கு தற்செயலாக இல்லை, அல்லது தனித்தனி கணக்கு புத்தகங்கள் வணிகத்தைப் பொறுத்தவரை நம்பிக்கையால் பராமரிக்கப்படுவதில்லை, இது அதன் அடைவதற்கு தற்செயலானது குறிக்கோள்கள், மக்களின் நலனுக்காக இல்லாத எந்தவொரு வருமானமும், ஒரு குறிப்பிட்ட மதத்திற்கு பயன்படுத்தப்படும் எந்தவொரு வருமானமும், அறக்கட்டளை சட்டத்திற்கு இணங்கவில்லை.

முடிவு

தேவையான தணிக்கை அறிக்கையை துல்லியமாகவும், நிர்ணயிக்கப்பட்ட கால எல்லைக்குள் தாக்கல் செய்வது தகுதியான அறக்கட்டளைகள் மிகவும் முக்கியத்துவம் வாய்ந்தது. அவ்வாறு செய்யத் தவறினால், வருமான வரி வருமானத்தில் கோரப்பட்ட விலக்கு இழப்பு உட்பட கடுமையான விளைவுகளை ஏற்படுத்தும்.

படிவத்தை 10 பி/10 பிபி தாக்கல் செய்யத் தவறினால், வரி சலுகைகள் இழப்பு மற்றும் தொடர்புடைய ஆண்டிற்கான விலக்கு ஏற்படலாம். எனவே, வரி விலக்குகளைத் தேடும் அறக்கட்டளைகள் படிவம் 10 பி/10 பிபி சரியான நேரத்தில் மற்றும் துல்லியமான சமர்ப்பிப்பையும், அவற்றின் சட்டபூர்வமான கடமைகளை பூர்த்தி செய்ய தேவையான தணிக்கை அறிக்கையையும் உறுதி செய்ய வேண்டும்.

*****

ஆசிரியர்கள்:

விஷால் கோத்தாரி | கூட்டாளர் | மின்னஞ்சல் ஐடி: vishal.kothari@bmccorporate.in|contact எண்: 9320614111

நிதேஷ் ஜா | மேலாளர் | மின்னஞ்சல் ஐடி: nitesh.jha@bilimoriamehta.com | தொடர்பு எண்: 7057907959

தேவேஷ் குப்தா | கட்டுரை பயிற்சி | மின்னஞ்சல் ஐடி: deveshh.gupta@bilimriamehta.com | தொடர்பு எண்: 8657208449