Key Highlights and Tax Reforms in Tamil

- Tamil Tax upate News

- February 3, 2025

- No Comment

- 101

- 12 minutes read

பிப்ரவரி 2025 அன்று மோடி 3.0 அரசாங்கத்தில் தனது 8 வது வரவு செலவுத் திட்டத்தை நிதியமைச்சர் நிர்மலா சித்தராமன் வழங்கினார். விவசாயம், எம்.எஸ்.எம்.இ, முதலீடுகள் மற்றும் ஏற்றுமதி ஆகியவற்றின் நான்கு இயந்திரங்கள் குறித்து அவர் வலியுறுத்தினார். “ஒரு நாடு அதன் மண் மட்டுமல்ல, ஒரு நாடு அதன் மக்கள்” என்று அவர் கோடிட்டுக் காட்டினார். விக்ஸிட் பாரத் முக்கியத்துவத்தின் அபிலாஷை விரைவான வளர்ச்சி, பாதுகாப்பான உள்ளடக்கிய வளர்ச்சி, இந்தியாவின் உயரும் நடுத்தர வர்க்கத்தின் செலவு சக்தியை மேம்படுத்துதல், தனியார் துறை முதலீடுகளைத் தூண்டுதல் மற்றும் வீட்டு உணர்வுகளை மேம்படுத்துதல் ஆகியவற்றை உறுதி செய்வதற்காக. இந்த தொழிற்சங்க பட்ஜெட் கரிப், இளைஞர்கள், அன்னடாட்டா மற்றும் நரி மீதான வளர்ச்சி நடவடிக்கைகளில் கவனம் செலுத்தியது.

மொத்த உள்நாட்டு உற்பத்தியில் (20-21) 6.7 % (20-21) முதல் 4.4 % மொத்த உள்நாட்டு உற்பத்தியில் (2025-26) தொடர்ச்சியான சரிவு போக்கைக் காட்டியுள்ளதைக் காண்பது நல்லது.

நேரடி வரிவிதிப்பு முன்னணியில், வருமான வரியிலிருந்து விலக்கு அளிக்கப்பட்டபடி வருமான வரம்பை ரூ .12 லட்சம் என அதிகரிப்பதன் மூலம் ஒரு பெரிய நிவாரணம் வழங்கப்பட்டது. மேலும், நேரடி வரிக் குறியீட்டை மிகவும் எதிர்பார்க்கப்பட்ட அறிமுகம் அடுத்த சில நாட்களில் விரிவாகக் கூறப்படும் என்று அறிவிக்கப்பட்டது.

கூட்டாளிகளின் செல்வாக்கு பட்ஜெட் உரையில் பல்வேறு திட்டங்கள் மற்றும் பீகார் மாநிலத்திற்கு நன்மைகள் ஆகியவற்றின் வடிவத்தில் காணப்பட்டது.

ஒட்டுமொத்தமாக, ஒரு பொதுவான உணர்வு என்னவென்றால், நாட்டில் முன்னேற்றம் மற்றும் வளர்ச்சியின் தோற்றத்தை நன்கு வரையறுக்கப்பட்ட இலக்கை நோக்கி விட்டுவிடுவதில் அரசாங்கம் வெற்றிகரமாக உள்ளது.

ஒட்டுமொத்த ரசீதுகள் மற்றும் செலவுகள்

முக்கிய முன்மொழியப்பட்ட சீர்திருத்தங்கள்

மறைமுக வரி திட்டங்கள்

1. தொழில்துறை பொருட்களுக்கான சுங்க கட்டண கட்டமைப்பின் பகுத்தறிவு

- 07 கட்டண விகிதங்களை அகற்றுதல்

- ஒன்றுக்கு மேற்பட்ட செஸ் அல்லது கூடுதல் கட்டணம் பயன்படுத்த வேண்டாம்

- பெரும்பாலான உருப்படிகளில் பயனுள்ள கடமை நிகழ்வுகளை பராமரிக்க சமமான செஸ் பயன்படுத்தவும் மற்றும் சில பொருட்களில் செஸ் குறைவாகவும் பயன்படுத்துங்கள்

2. துறை குறிப்பிட்ட திட்டங்கள்

- இந்தியாவில் உருவாக்கு- எல்.ஈ.டி/எல்சிடி டிவிக்கு கலத்தைத் திறக்க விலக்கு, ஜவுளிகளுக்கு தறி, மொபைல் போன்கள் மற்றும் ஈ.வி.க்களின் லித்தியம் அயன் பேட்டரி மூலதன பொருட்கள்

- MRO இன் ஊக்குவிப்பு – கப்பல் கட்டமைப்பிற்கான பொருட்களுக்கு 10 ஆண்டுகள் விலக்கு மற்றும் உடைப்பதற்கான கப்பல்கள், பழுதுபார்ப்புக்காக இறக்குமதி செய்யப்படும் ரயில்வே பொருட்களை ஏற்றுமதி செய்வதற்கான கால வரம்பை நீட்டித்தல்

- ஏற்றுமதி ஊக்குவிப்பு – கைவினைப்பொருட்கள் மற்றும் தோல் துறைகளுக்கான கடமை இலவச உள்ளீடுகள்

3. உயிர் காக்கும் மருந்துகளுக்கான மேம்பட்ட அணுகல்

கூடுதலாக:

- விலக்கு அளிக்கப்பட்ட பட்டியலில் மருந்துகள்/மருந்துகளை 36 லிஃப்டிங்;

- 5%டூட்டிலிஸ்ட்டில் 6 மருத்துவங்கள்;

- விலக்கு பட்டியலில் 37 மெமினின்கள் மற்றும் 13 புதிய நோயாளி உதவித் திட்டங்கள்.

நேரடி வரி திட்டங்கள்

1. வியாபாரம் செய்வதற்கான எளிமை

- மூன்று வருட தொகுதி காலத்திற்கு நீளம் விலை சர்வதேச பரிவர்த்தனை ஆயுதங்களை நிர்ணயிப்பதற்கான ஒரு திட்டத்தை அறிமுகப்படுத்துதல்.

- வழக்குகளை குறைப்பதற்கும் சர்வதேச வரிவிதிப்பில் உறுதியை வழங்குவதற்கும் பாதுகாப்பான துறைமுக விதிகளின் நோக்கம் விரிவாக்கம்.

2. நடுத்தர வர்க்கத்தில் சிறப்பு கவனம் செலுத்தும் தனிப்பட்ட வருமான வரி சீர்திருத்தங்கள்

3. நடுத்தர வர்க்கத்தில் சிறப்பு கவனம் செலுத்தும் தனிப்பட்ட வருமான வரி சீர்திருத்தங்கள்

- மூத்த குடிமக்களுக்கான வரி விலக்கு வரம்பு ₹ 50,000 முதல் ₹ 1 லட்சம் வரை இரட்டிப்பாகியது.

- வாடகைக்கு டி.டி.எஸ் -க்கு ஆண்டுக்கு 40 2.40 லட்சம் வரம்பு 6 லாக் ஆக அதிகரித்தது.

4. தன்னார்வ இணக்கத்தை ஊக்குவித்தல்

- புதுப்பிக்கப்பட்ட வருமானத்தை தாக்கல் செய்ய நேர வரம்பை நீட்டித்தல், தற்போதைய இரண்டு ஆண்டுகள் வரம்பிலிருந்து, நான்கு ஆண்டுகள் வரை.

5. இணக்க சுமையைக் குறைத்தல்

- சிறிய தொண்டு அறக்கட்டளைகள்/நிறுவனங்களுக்கான இணக்கம் 5 ஆண்டுகள் முதல் 10 ஆண்டுகள் வரை பதிவு செய்யும் காலத்தை அதிகரிப்பதன் மூலம் குறைக்கப்பட்டுள்ளது

- வரி செலுத்துவோர் 02 சுய ஆக்கிரமிக்கப்பட்ட சொத்துக்களின் ஆண்டு மதிப்பைக் கோர அனுமதிக்கப்பட வேண்டும்

நேரடி வரியில் மாற்றங்கள் பற்றிய விரிவான விளக்கம்

கார்ப்பரேட் வரி

TDS தொடர்பான மாற்றங்கள் wef 1ஸ்டம்ப் ஏப்ரல் 2025

| எஸ்.எல். இல்லை. | பிரிவு | பரிவர்த்தனையின் இயல்பு | தற்போதுள்ள வாசல் வரம்பு | முன்மொழியப்பட்ட வாசல் வரம்பு |

| 1 | 193 | பொது நிறுவனம் / பிற பத்திரங்களின் பத்திரங்கள் மீதான வட்டி | 5,000/ இல்லை | 10,000 |

| 2 | 194 | ஈவுத்தொகை | 5,000 | 10,000 |

| 3 | 194 அ | “பத்திரங்கள் மீதான வட்டி” தவிர வேறு வட்டி | ||

| a. மூத்த குடிமகனின் விஷயத்தில் | 50,000 | 1,00,000 | ||

| b. பணம் செலுத்துபவர் வங்கியாக இருக்கும்போது மற்றவர்களைப் பொறுத்தவரை, கூட்டுறவு சமூகம் மற்றும் தபால் அலுவலகம் |

40,000 | 50,000 | ||

| c. மற்றவர்களின் விஷயத்தில் | 5,000 | 1,000 | ||

| 4 | 194 டி | காப்பீட்டு ஆணையம் | 15,000 | 20,000 |

| 5 | 194 கிராம் | கமிஷன், பரிசு போன்றவற்றின் மூலம் வருமானம் லாட்டரி சீட்டுகளில் | 15,000 | 20,000 |

| 6 | 194 எச் | கமிஷன் அல்லது தரகு | 15,000 | 20,000 |

| 7 | 194 ஐ | வாடகை | நிதியாண்டில் 2,40,000 | மாதத்திற்கு 50,000 அல்லது ஒரு மாதத்தின் ஒரு பகுதி |

| 8 | 194 ஜே | தொழில்முறை அல்லது தொழில்நுட்ப சேவைகளுக்கான கட்டணம் | 30,000 | 50,000 |

| 9 | 194 கே | குடியுரிமை நபருக்கு செலுத்த வேண்டிய அலகுகள் தொடர்பாக வருமானம் | 5,000 | 10,000 |

| 10 | 194la | மேம்பட்ட இழப்பீடு மூலம் வருமானம் | 2,50,000 | 5,00,000 |

TCS தொடர்பான மாற்றங்கள் wef 1ஸ்டம்ப் ஏப்ரல், 2025

| எஸ்.எல். இல்லை. | பிரிவு | முன்மொழியப்பட்ட மாற்றங்கள் |

| 1 | 206 சி (1 கிராம்) | எல்.ஆர்.எஸ் திட்டத்தின் கீழ் இந்தியாவுக்கு வெளியே பணம் அனுப்புவதற்கான நுழைவு 7 லட்சத்திலிருந்து 10 லட்சம் வரை அதிகரிக்க முன்மொழியப்பட்டது |

| 2 | 206 சி (1 கிராம்) | குறிப்பிட்ட கல்வி கடனுக்கான எல்.ஆர்.எஸ் திட்டத்தின் கீழ் இந்தியாவுக்கு வெளியே பணம் அனுப்புவது குறித்த டி.சி.எஸ் |

| 3 | 206 சி (1 எச்) | அகற்ற முன்மொழியப்பட்ட பொருட்களின் விற்பனையில் டி.சி.எஸ் |

| 4 | 206AB மற்றும் 206CCA | ரத்து செய்ய முன்மொழியப்பட்ட வருமான வரி வருமானத்தை தாக்கல் செய்பவர்களின் காரணமாக அதிக விகிதம் |

| 5 | 276 பிபி | டி.சி.க்கள் திரும்பத் தாக்கல் செய்வதற்கு முன்பு பணம் செலுத்தினால் எந்த வழக்குகளும் தொடங்கப்படாது |

புதுப்பிக்கப்பட்ட வருமானத்தை 24 மாதங்களிலிருந்து 48 மாதங்கள் வரை தாக்கல் செய்வதற்கான கால வரம்பின் நீட்டிப்பு

| எஸ்.எல். இல்லை. | புதுப்பிக்கப்பட்ட வருமானம் தாக்கல் செய்யப்பட்டால் | கூடுதல் வருமான வரி செலுத்த வேண்டும் |

| 1 | திருத்தப்பட்ட வருவாய் மற்றும் தாமதமான வருவாய்க்கு கிடைக்கும் நேரம் காலாவதியான பிறகு, தொடர்புடைய AY இன் முடிவில் இருந்து 12 மாதங்கள் நிறைவடையும் முன் | மொத்த வரி மற்றும் வட்டி செலுத்த வேண்டிய மொத்தத்தில் 25% |

| 2 | தொடர்புடைய AY இன் முடிவில் இருந்து 12 மாதங்கள் காலாவதியான பிறகு, ஆனால் தொடர்புடைய AY இன் முடிவில் இருந்து 24 மாதங்களுக்கு முன்பு | மொத்த வரி மற்றும் வட்டி செலுத்த வேண்டிய மொத்தத்தில் 50% |

| 3 | தொடர்புடைய AY இன் முடிவில் இருந்து 24 மாதங்கள் காலாவதியான பிறகு, ஆனால் தொடர்புடைய AY இன் முடிவில் இருந்து 36 மாதங்களுக்கு முன்பே | மொத்த வரி மற்றும் வட்டி செலுத்த வேண்டிய மொத்தத்தில் 60% |

| 4 | தொடர்புடைய AY இன் முடிவில் இருந்து 36 மாதங்கள் காலாவதியான பிறகு, ஆனால் தொடர்புடைய AY இன் முடிவில் இருந்து 48 மாதங்களுக்கு முன்பு | வரி மற்றும் வட்டி செலுத்த வேண்டிய மொத்தத்தில் 70% |

தனிப்பட்ட வரி

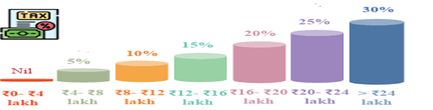

புதிய வரி ஸ்லாப் விகிதங்கள் (புதிய வரி ஆட்சியில் மட்டுமே செய்யப்பட்ட மாற்றங்கள் U/S115BAC)

| எஸ்.எல். இல்லை. | அடுக்குகள் | விகிதங்கள் |

| 1 | 4 லட்சம் வரை | இல்லை |

| 2 | 4 லட்சம் முதல் 8 லட்சம் வரை | 5% |

| 3 | 8 லட்சம் முதல் 12 லட்சம் வரை | 10% |

| 4 | 12 லட்சம் முதல் 16 லட்சம் வரை | 15% |

| 5 | 16 லட்சம் முதல் 20 லட்சம் வரை | 20% |

| 6 | 20 லட்சம் முதல் 24 லட்சம் வரை | 25% |

| 7 | மேலே 24 லட்சம் | 30% |

மறைமுக வரியில் மாற்றங்கள் பற்றிய விரிவான விளக்கம்

பொருட்கள் மற்றும் சேவைகள் வரி

1.. அனுமதி உள்ளீட்டு சேவை விநியோகஸ்தர்கள் தலைகீழ் கட்டணத்திற்கு உட்பட்ட இடை-மாநில விநியோகங்களுக்கான உள்ளீட்டு வரிக் கடனை விநியோகிக்க, ஏப்ரல் 1, 2025 முதல் நடைமுறைக்கு வருகிறது

2. வவுச்சர்களில் பரிவர்த்தனை தொடர்பாக வழங்கும் நேரம் அகற்றப்பட்டது, இது பொருட்களின் வழங்கல் அல்லது சேவைகளை வழங்குவதில்லை என்று கருதுகிறது.

3. முன்னர் உரிமை கோரப்பட்டால், பெறுநர் அத்தகைய கடன் குறிப்பு தொடர்பான உள்ளீட்டு வரியை மாற்றியிருந்தால் மட்டுமே வழங்கப்படும் கடன் குறிப்புக்கு எதிராக சரிசெய்யப்பட வேண்டிய சப்ளையரின் வெளியீட்டு வரி பொறுப்பு.

4. பிரிவு 17 (5) (ஈ) இல் உள்ள “ஆலை அல்லது இயந்திரங்கள்” என்ற வார்த்தையை மாற்ற “தாவர மற்றும் இயந்திரங்கள்” மத்திய பொருட்கள் மற்றும் சேவைகள் வரி, 2017 (“Cgstact, 2017”), பின்னோக்கி wef 1 ஜூலை 2017.

5. (“சிஜிஎஸ்டி சட்டம், 2017) இன் பிரிவு 148 ஏ குறிப்பிட்ட பொருட்களுக்கான தனித்துவமான அடையாள அடையாளங்களை கட்டாயப்படுத்தும் குறிப்பிட்ட பொருட்களுக்கான டிராக் மற்றும் ட்ரேஸ் பொறிமுறைக்கான பிரேம் வேலைகளை நிறுவுவதற்கு செருகப்படுகிறது, குறிப்பிட்ட நிறுவனங்களின் மின்னணு சேமிப்பு மற்றும் அறிக்கையிடலுக்கான ஏற்பாடுகள்.

6. ஏற்றுமதிக்கு அல்லது உள்நாட்டு கட்டணப் பகுதிக்கு அனுமதிக்கப்படுவதற்கு முன்னர் எந்தவொரு நபருக்கும் ஒரு சிறப்பு பொருளாதார மண்டலத்தில் அல்லது ஒரு சுதந்திர வர்த்தகக் கிடங்கு மண்டலத்தில் கிடங்குகள் வழங்கப்பட்ட பொருட்களின் வழங்கல், பொருட்களின் விநியோகமாகவோ அல்லது சேவைகளை வழங்குவதாகவோ கருதப்படுவதில்லை. அத்தகைய பரிவர்த்தனைகளுக்கு ஏற்கனவே வரி செலுத்தப்பட்டிருந்தால் பணத்தைத் திரும்பப் பெறவில்லை.

7. சிஜிஎஸ்டி சட்டத்தின் பிரிவு 38 மற்றும் பிரிவு 39, 2017 வருமானத்தை தாக்கல் செய்வதற்கான புதிய நிபந்தனைகள் மற்றும் கட்டுப்பாடுகளை வழங்க திருத்தப்பட்டது

8. ஐ.என்.ஆர் 1 லட்சம் அல்லது 10% வரி செலுத்த வேண்டிய அபராதத்தை ஈர்க்க டிராக் மற்றும் ட்ரேஸ் பொறிமுறைக்கு இணங்கத் தவறியது, எது அதிகமாக இருந்தாலும்

9.

சுங்க

1. தற்காலிக மதிப்பீட்டை இறுதி செய்வதற்கான 2 ஆண்டுகள் காலம் சுங்க கமிஷனரால் 1 வருடம் நீட்டிக்கப்பட்டு சுங்கச் சட்டத்தின் பிரிவு 18 ஐ அறிமுகப்படுத்தியது, 1962

2. நுழைவு இடுகை அனுமதியை தானாக முன்வந்து திருத்துவதற்காக அறிமுகப்படுத்தப்பட்ட புதிய பிரிவு 18 ஏ, இதனால் இறக்குமதியாளர்கள் மற்றும் ஏற்றுமதியாளர்கள் ஒரு குறிப்பிட்ட நேரத்தில் மற்றும் சில நிபந்தனைகளின்படி பரிந்துரைக்கப்படக்கூடிய எந்தவொரு நுழைவையும் திருத்தலாம். இது சுய மதிப்பீடு போன்ற நுழைவுக்கு சிகிச்சையளிப்பதற்கும், கடமை செலுத்த அனுமதிப்பதற்கும் அல்லது திருத்தப்பட்ட நுழைவை பணத்தைத் திரும்பப்பெறும் உரிமைகோரலாகக் கருதுவதற்கும் வழங்குகிறது

3. சலுகை விகிதத்தில் பொருட்களை இறக்குமதி செய்வது, 2022 இறுதி பயன்பாட்டிற்கான கால வரம்பை 6 மாதங்களிலிருந்து 1 வருடம் வரை அதிகரிக்கவும், மாதாந்திர அறிக்கைகளுக்கு பதிலாக காலாண்டு அறிக்கையை தாக்கல் செய்யவும் திருத்தப்பட்டது.

4. குறிப்பிட்ட பொருட்களுக்கு வழங்கப்பட்ட சமூக நல கூடுதல் கட்டணம் (SWS) விலக்கு.