Does Section 203 of Companies Act 2013 Apply to Private Companies? in Tamil

- Tamil Tax upate News

- February 10, 2025

- No Comment

- 44

- 3 minutes read

சுருக்கம்: பிரிவு 203 இன் நிறுவனங்கள் சட்டம், 2013 பட்டியலிடப்பட்ட நிறுவனங்கள் மற்றும் பொது நிறுவனங்களுக்கான முக்கிய நிர்வாக பணியாளர்களை (கே.எம்.பி) நியமிக்குமாறு கட்டளையிடுகிறது. கே.எம்.பி. இருப்பினும், தனியார் நிறுவனங்கள் பொதுவாக கே.எம்.பி. விதி 8a இன் கீழ் ஒரு விதிவிலக்கு உள்ளது நிறுவனங்கள் (நிர்வாக பணியாளர்களின் நியமனம் மற்றும் ஊதியம்) விதிகள், 2014இது ஒரு முழுநேர நிறுவன செயலாளரை நியமிக்க 10 கோடி டாலர் அல்லது அதற்கு மேற்பட்ட கட்டண மூலதனத்துடன் தனியார் நிறுவனங்களை கட்டாயப்படுத்துகிறது. இத்தகைய நியமனங்கள் தேர்வு மற்றும் ஊதியம் தொடர்பான பிரிவு 203 விதிகளை கடைபிடிக்க வேண்டும். முக்கிய நிபந்தனைகள் முழுநேர KMP மற்ற நிறுவனங்களில் ஒரே நேரத்தில் (துணை நிறுவனங்களைத் தவிர) இதேபோன்ற நிலைகளை வைத்திருக்க முடியாது மற்றும் ஆறு மாதங்களுக்குள் எந்த காலியிடத்தையும் நிரப்புகின்றன என்பதை உறுதிப்படுத்துவது அடங்கும். இணங்காதது அபராதங்களை ஈர்க்கிறது: நிறுவனங்களுக்கு, 5,00,000, இயக்குநர்கள் அல்லது கே.எம்.பி.க்கு ₹ 50,000, மற்றும் இயல்புநிலைக்கு ஒரு நாளைக்கு கூடுதலாக ₹ 1,000, 5,00,000 டாலர். பிரிவு 203 இன் கீழ் தனியார் நிறுவனங்கள் உலகளவில் கடமைப்பட்டிருக்கவில்லை என்றாலும், மூலதன வாசலைச் சந்திப்பவர்கள் இணக்கத்தை உறுதி செய்ய வேண்டும். தன்னார்வ கே.எம்.பி நியமனங்களுக்கு, செயல்பாட்டு செயல்திறனை மேம்படுத்துவதற்காக சட்டத்தால் நிர்ணயிக்கப்பட்ட ஆளுகை தரநிலைகள் மற்றும் நடைமுறை தேவைகளுடன் தனியார் நிறுவனங்கள் இணைக்கப்பட வேண்டும்.

அறிமுகம்:

முக்கிய நிர்வாக நபர்கள் (கே.எம்.பி) நிர்வாகத்திற்கும் ஒரு நிறுவனத்தின் மென்மையான மற்றும் திறமையான செயல்பாடுகளுக்கும் அவசியம், மேலும் அவை இணக்கம் மற்றும் கார்ப்பரேட் நிர்வாகத்தை உறுதி செய்வதில் குறிப்பிடத்தக்க பங்கைக் கொண்டுள்ளன. அவர்கள் நிறுவனத்தின் அன்றாட நிர்வாகத்திற்கு பொறுப்பான நபர்கள் மற்றும் மூலோபாய முடிவுகளுக்கு பொறுப்பான உயர்மட்ட நிர்வாகிகளை உள்ளடக்குகிறார்கள்.

பிரிவு 203 முதன்மை செயல்பாட்டு விதிமுறையாக இருக்கும்போது, பிரிவு 2 (51) இல் உள்ள வரையறை முக்கிய நிர்வாக பணியாளர்களின் (கே.எம்.பி) வெளிப்பாட்டின் அர்த்தத்தை வரையறுக்க மட்டுமே உதவுகிறது.

பொருந்தக்கூடிய பிரிவு மற்றும் வழங்கல்:

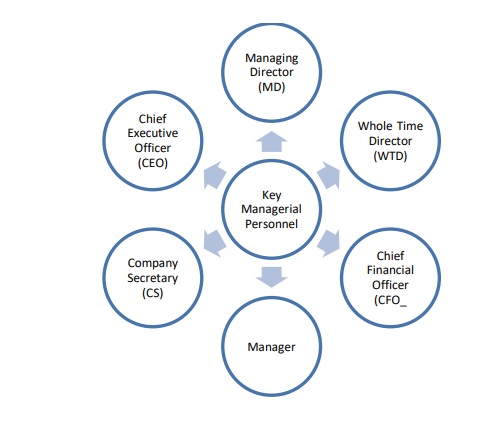

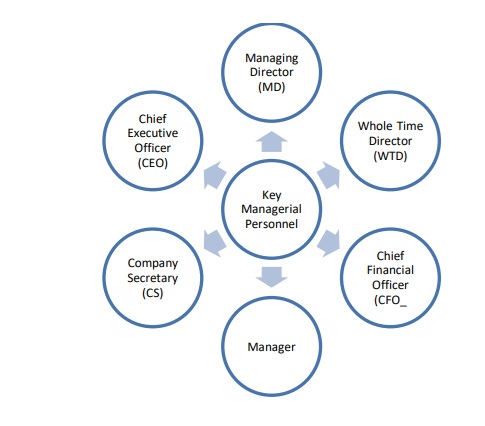

பிரிவு 203 நிறுவனங்களின் விதி 8 உடன் படித்த சட்டத்தின் (நிர்வாக பணியாளர்களின் நியமனம் மற்றும் ஊதியம்) விதிகள், 2014, பட்டியலிடப்பட்ட ஒவ்வொரு நிறுவனமும், பத்து கோடி ரூபாய் அல்லது அதற்கு மேற்பட்ட பணம் செலுத்தும் பங்கு மூலதனமும் கொண்ட ஒவ்வொரு பொது நிறுவனமும் முழுநேரமும் இருக்கும் என்று வழங்குகிறது முக்கிய நிர்வாக பணியாளர்கள் (“முழு நேரம்” என்ற சொல் KMP நிறுவனத்திற்கு அவர்களின் முழு நேரத்தையும் பங்களிக்க வேண்டும் என்பதைக் குறிக்கிறது.)

(i) நிர்வாக இயக்குனர், அல்லது தலைமை நிர்வாக அதிகாரி அல்லது மேலாளர் மற்றும் அவர்கள் இல்லாத நிலையில், முழுநேர இயக்குநர்;

(ii) நிறுவன செயலாளர்; மற்றும்

(iii) தலைமை நிதி அதிகாரி

இருப்பினும், பிரிவு 203 ஒரு தனியார் நிறுவனம் ஒரு KMP ஐ நியமிக்க தேவையில்லை, அல்லது தனியார் நிறுவனங்கள் தங்கள் வணிக நிர்வாகத்தின் செயல்திறனை மேம்படுத்த KMP களை தானாக முன்வந்து நியமிப்பதை இது தடுக்காது.

நிறுவனங்களின் விதி 8 ஏ (நிர்வாக பணியாளர்களின் நியமனம் மற்றும் ஊதியம்) விதிகள், 2014 இன் படி ஒரு தனியார் வரையறுக்கப்பட்ட நிறுவனத்திற்கு விதிவிலக்கு உள்ளது. ஒவ்வொரு தனியார் நிறுவனமும் இந்திய ரூபாயின் பங்கு மூலதனத்தை பத்து கோடி அல்லது அதற்கு மேற்பட்டதாகக் கொண்டிருக்கும் முழு நேர நிறுவனமும் இருக்கும் செயலாளர்.

எனவே, நிறுவன செயலாளருக்கு நியமனம் மற்றும் ஊதியம் நிறுவனங்கள் சட்டம், 2013 இன் பிரிவு 203 இன் படி இருக்கும். அத்தகைய சந்தர்ப்பத்தில் ஒரு தனியார் வரையறுக்கப்பட்ட நிறுவனம் பிரிவை வழங்குவதற்கு இணங்க வேண்டும்.

ஹாம்லின் டிரஸ்ட் & ஆர்ஸ். Vs. LSFIO ரோஸ் இன்வெஸ்ட்மென்ட்ஸ் & ஆர்ஸ்.

தனியார் நிறுவனத்தால் KMP தானாக முன்வந்து நியமிக்கப்படும்போது கவனிக்கப்பட வேண்டிய பிற புள்ளிகள்:

ஒரே நேரத்தில் அதன் துணை நிறுவனத்தில் தவிர முழுநேர கே.எம்.பி ஒன்றுக்கு மேற்பட்ட நிறுவனங்களில் பதவியில் இருக்காது.

அத்தகைய காலியிடங்களை உருவாக்கிய நாளிலிருந்து ஆறு மாத காலத்திற்குள் ஒரு கூட்டத்தில் வாரியத்தால் காலியிடங்கள் நிரப்பப்படும். (புழக்கத்தில் காலியிடத்தை நிரப்ப முடியாது)

முரண்பாட்டிற்கான தண்டனை:

பிரிவு 203 இன் எந்தவொரு விதிகளையும் இணங்குவதில் எந்தவொரு நிறுவனமும் இயல்புநிலை செய்தால், அபராதம் பின்வரும் முறையில் விதிக்கப்படும்:

| குற்றவாளி | ஆரம்ப அபராதம் | மேலும் அபராதம் |

|---|---|---|

| நிறுவனம் | 5,00,000 | பொருந்தாது |

| இயக்குனர் மற்றும் கே.எம்.பி. | ₹ 50,000 | இயல்புநிலைக்கு ஒரு நாளைக்கு, 1,000, அதிகபட்சம், 5,00,000 க்கு உட்பட்டது |

முடிவு:

மேலே குறிப்பிட்டுள்ளபடி, பிரிவு 203 இன் நோக்கத்தின் கீழ் விழும் ஒவ்வொரு நிறுவனமும், விதி 8 உடன் படிக்க, அதன் விதிகளுக்கு இணங்க, அந்த பிரிவில் வரையறுக்கப்பட்டுள்ளபடி முக்கிய நிர்வாக பணியாளர்களை (கே.எம்.பி) நியமிக்க வேண்டும். எவ்வாறாயினும், தனியார் வரையறுக்கப்பட்ட நிறுவனங்கள் அதன் விதிகளுக்கு இணங்க கடமைப்பட்டிருக்கவில்லை, அல்லது ஒரு கே.எம்.பி. 2014.

எனவே, இந்திய ரூபாயின் கட்டண பங்கு மூலதனத்தைக் கொண்ட தனியார் நிறுவனங்கள் பத்து கோடி ரூபாய் முழுநேர நிறுவன செயலாளரை நியமிக்க கடமைப்பட்டிருக்கும். அத்தகைய நிறுவனங்கள் நிறுவன செயலாளரின் நியமனம் மற்றும் ஊதியத்திற்காக பிரிவு 203 இன் விதிகளுக்கு இணங்க வேண்டும்.

****

மறுப்பு: இந்த கட்டுரை தயாரிக்கும் நேரத்தில் இருக்கும் பொதுவான தகவல்களை வழங்குகிறது, மேலும் சட்டத்தின் அடுத்தடுத்த மாற்றங்களுடன் அதைப் புதுப்பிக்க நாங்கள் எந்தப் பொறுப்பையும் ஏற்கவில்லை. கட்டுரை ஒரு செய்தி புதுப்பிப்பு மற்றும் செல்வம் ஆலோசனை என கருதப்படுகிறது, இந்த கட்டுரையில் உள்ள எந்தவொரு பொருளின் விளைவாக எந்தவொரு நபருக்கும் செயல்படும் அல்லது செயல்படுவதைத் தவிர்ப்பது எந்தவொரு இழப்புக்கும் எந்தவொரு பொறுப்பையும் ஏற்றுக்கொள்ளவோ அல்லது ஏற்றுக்கொள்ளவோ இல்லை. குறிப்பிட்ட உண்மைகள் மற்றும் சூழ்நிலைகளின் அடிப்படையில் தொழில்முறை ஆலோசனையை எடுக்க பரிந்துரைக்கப்படுகிறது. இந்த கட்டுரை அசல் அறிவிப்பைக் குறிக்க வேண்டிய தேவையை மாற்றாது.