Section 87A Controversy Continues Even After Budget 2025 in Tamil

- Tamil Tax upate News

- February 22, 2025

- No Comment

- 34

- 6 minutes read

சுருக்கம்: பிரிவு 87 ஏ பற்றிய விவாதம் 2025 வரவுசெலவுத் திட்டத்திற்குப் பிறகும் தொடர்கிறது, ஏனெனில் வரி வல்லுநர்களும் அதிகாரிகளும் அதன் விளக்கத்தின் அடிப்படையில் பிரிக்கப்பட்டுள்ளனர். நிதி மசோதா, 2025 இல் அறிமுகப்படுத்தப்பட்ட முக்கிய மாற்றம், புதிய வரி ஆட்சியின் கீழ் தள்ளுபடி வரம்பை ₹ 7 லட்சத்திலிருந்து ₹ 12 லட்சம் வரை அதிகரிப்பதாகும். இருப்பினும், ஒரு முக்கியமான கட்டுப்பாடு சேர்க்கப்பட்டுள்ளது: மூலதன ஆதாயங்கள் மற்றும் லாட்டரி வெற்றிகள் உள்ளிட்ட சிறப்பு விகித வருமானத்தின் வரிக்கு தள்ளுபடி இனி பொருந்தாது. முன்னதாக, பிரிவு 87 ஏ சிறப்பு விகித வருமானத்திற்கு கட்டுப்பாடுகள் இல்லாமல் (பிரிவு 112 ஏ இன் கீழ் நீண்ட கால பங்கு ஆதாயங்களைத் தவிர), 7 லட்சம் வரை வருமானம் உள்ள குடியுரிமை பெற்ற நபர்களுக்கு தள்ளுபடியை அனுமதித்தது. புதிய திருத்தம் பிரிவு 115BAC இன் படி வழக்கமான ஸ்லாப் விகிதங்களின் கீழ் கணக்கிடப்பட்ட வரிக்கு தள்ளுபடியை வெளிப்படையாகக் கட்டுப்படுத்துகிறது, இது சிறப்பு விகித வருமானத்தை விலக்குகிறது. இதன் பொருள் மூலதன ஆதாயங்கள் அல்லது பிற சிறப்பு வருமானங்களை சம்பாதிக்கும் நபர்கள் தள்ளுபடியிலிருந்து பயனடைய மாட்டார்கள், அவர்களின் மொத்த வருமானம் ₹ 12 லட்சம் கீழ் இருந்தாலும் கூட. தவறான கருத்துக்கள் உள்ளன, தள்ளுபடி பரவலாக பொருந்தும் என்று பலர் கருதுகின்றனர். இருப்பினும், குடியுரிமை பெற்ற நபர்கள் மட்டுமே தகுதி பெறுகிறார்கள், மேலும் தள்ளுபடி சாதாரண ஸ்லாப்-வீத வருமானத்திற்கு மட்டுமே பொருந்தும். குறிப்பிடத்தக்க சிறப்பு விகித வருமானம் உள்ளவர்கள் பழைய ஆட்சியின் நன்மைகளை மதிப்பீடு செய்வது உட்பட வரி திட்டமிடல் உத்திகளைக் கருத்தில் கொள்ளலாம். மாற்றங்கள் வரி விதிகளை நெறிப்படுத்துவதை நோக்கமாகக் கொண்டிருந்தாலும், அவர்கள் புதிய சிக்கல்களை அறிமுகப்படுத்தியுள்ளனர், மேலும் வரி செலுத்துவோர் மற்றும் ஆலோசகர்களை மேலும் தெளிவுபடுத்துகிறார்கள்.

விவாதம் பிரிவு 87 அ கடந்த ஆண்டு ஐ.டி.ஆர் தாக்கல் செய்ததிலிருந்து, மற்றும் அதற்குப் பிறகும் நடந்து கொண்டிருக்கிறது 2025 பட்ஜெட்குழப்பம் உள்ளது. விசாரணைகள் இருந்தபோதிலும் பெரிய 4 நிறுவனங்கள் மற்றும் அரசு அதிகாரிகள்இன்னும் தெளிவான அல்லது சீரான பதில் இல்லை.

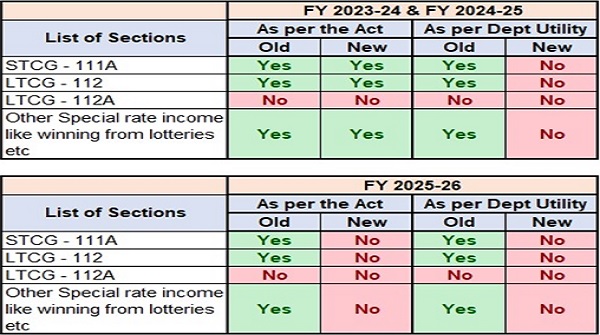

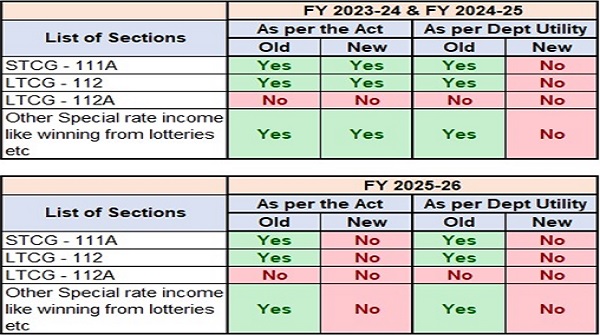

புதிய நிதி மசோதா மற்றும் அதன் முக்கிய விதிகளை முழுமையாக ஆராய்ந்த பின்னர், சிக்கலை விரிவாக விளக்க ஒரு விளக்கப்படம் தயாரிக்கப்பட்டுள்ளது.

என்ன மாறிவிட்டது?

தி நிதி மசோதா, 2025உள்ளது உயர்த்தப்பட்டது பிரிவு 87 ஏ இன் கீழ் தள்ளுபடி வரம்பு முதல் ₹ 12 லட்சம் புதிய வரி ஆட்சியின் கீழ். இருப்பினும், ஒரு முக்கியமான கட்டுப்பாடு அறிமுகப்படுத்தப்பட்டுள்ளது –மூலதன ஆதாயங்கள் மற்றும் லாட்டரி வெற்றிகள் போன்ற சிறப்பு விகித வருமானத்தின் மீதான வரிக்கு தள்ளுபடி இனி பொருந்தாது.

விவரங்களுக்குள் நுழைவதற்கு முன், பழைய மற்றும் திருத்தப்பட்ட விதிகளை ஆராய்வோம்.

I. திருத்தத்திற்கு முன் (2024-25 நிதியாண்டு வரை)

பட்ஜெட் 2025 இல் செய்யப்பட்ட திருத்தத்திற்கு முன், பிரிவு 87 அ அனுமதிக்கப்பட்ட குடியுரிமை நபர்கள் மொத்த வருமானத்துடன் ₹ 7 லட்சம் வரை (புதிய ஆட்சியின் கீழ்) செலுத்த வேண்டிய மொத்த வரி அல்லது ₹ 25,000 க்கு சமமான தள்ளுபடியைக் கோருவது, எது குறைவாக இருந்தாலும்.

இருந்தது கட்டுப்பாடு இல்லை தள்ளுபடியைக் கோருவதில் சிறப்பு விகித வருமானத்திற்கு எதிராகஅருவடிக்கு தவிர கீழ் பிரிவு 112 அஇது ஈக்விட்டி முதலீடுகளிலிருந்து நீண்டகால மூலதன ஆதாயங்களுக்கு வரிக்கு தள்ளுபடி பொருந்தாது என்று வெளிப்படையாகக் கூறியது.

Ii. பட்ஜெட் 2025 இல் திருத்தத்திற்குப் பிறகு (2025-26 நிதியாண்டிலிருந்து பொருந்தும்)

முக்கிய மாற்றங்கள்:

- தள்ளுபடி வாசல் பிரிவு 87A இன் கீழ் உள்ளது ₹ 7 லட்சத்திலிருந்து m 12 லட்சம் வரை அதிகரித்தது.

- ஒரு புதிய விதிமுறை செருகப்பட்டுள்ளது, கட்டுப்படுத்துதல் தி சிறப்பு விகித வருமானத்தில் தள்ளுபடி செய்யுங்கள் இது முந்தைய செயலில் இல்லை, இது பின்வருமாறு:

“முதல் விதிமுறையின் கீழ் விலக்கு, பிரிவு 115BAC இன் துணைப்பிரிவில் (1A) வழங்கப்பட்ட விகிதங்களின்படி செலுத்த வேண்டிய வருமான வரியின் அளவை விட அதிகமாக இருக்காது.”

மேலே இருந்து நீங்கள் பின்வருவனவற்றை எளிதாக சுட்டிக்காட்டலாம்:

1. பிரிவு 87 அ கருதுகிறது மொத்த வருமானம்இது அனைத்து ஆதாரங்களும் அடங்கும்அருவடிக்கு சிறப்பு விகித வருமானம் உட்படe. மூலதன ஆதாயங்கள்.

2. பிரிவு 112 அ (6) ஏற்கனவே நீண்டகால பங்கு ஆதாயங்களில் தடைசெய்யப்பட்ட தள்ளுபடி.

இந்த விதிகள் நடைமுறையில் இருந்தன மார்ச் 2025 வரைஎனவே எல்லோரும் கண்டுபிடித்தனர் குறுகிய கால ஆதாயங்கள், பிற நீண்ட கால ஆதாயங்கள் மற்றும் சிறப்பு வீத வருமானத்திற்கு தள்ளுபடி இன்னும் பொருந்தும். ஆனால் அதைச் சுற்றியுள்ள அனைத்து குழப்பங்களும் இருப்பதால், மீண்டும் அந்த சாலையில் செல்ல வேண்டாம் – உங்கள் மனநிலையை கெடுப்பதை நான் வெறுக்கிறேன்!

3. புதிதாக செருகப்பட்ட விதிமுறை தள்ளுபடியை வெளிப்படையாக கட்டுப்படுத்துகிறது தகுதி சிறப்பு விகித வருமானத்தில்வழக்கமான ஸ்லாப்-வீத வருமானத்தின் வரிக்கு மட்டுமே தள்ளுபடி பொருந்தும் என்பதை உறுதி செய்தல்.

படி பிரிவு 87 அதள்ளுபடி கீழ் கணக்கிடப்பட்ட வரியை விட அதிகமாக இருக்க முடியாது பிரிவு 115 பேக்இது புதிய வரி ஆட்சியின் கீழ் பொருந்தக்கூடிய ஸ்லாப் விகிதங்களை குறிப்பாக கோடிட்டுக் காட்டுகிறது. முதல் பிரிவு 115BA சாதாரண வருமானத்திற்கு மட்டுமே வரி விகிதங்களை வரையறுக்கிறது மற்றும் சிறப்பு விகித வருமானத்தை (மூலதன ஆதாயங்கள் அல்லது லாட்டரி வெற்றிகள் போன்றவை) ஈடுகட்டாது, தள்ளுபடி இப்போது வழக்கமான ஸ்லாப் விகிதத்தில் வரி விதிக்கப்பட்ட வருமானத்தில் கணக்கிடப்பட்ட வரிக்கு திறம்பட வரையறுக்கப்பட்டுள்ளது.

பொதுவான தவறான எண்ணங்கள் மற்றும் விளக்கங்கள்

கே .1 இந்த தள்ளுபடி விதிகள் அனைவருக்கும் பொருந்துமா?

பதில். இது மட்டுமே பொருந்தும் வசிக்கும் நபர்கள். எனவே, NRI கள் மற்றும் HUF கள் படத்திற்கு வெளியே உள்ளன.

கே .2 lak 12 லட்சம் வரம்பில் மூலதன ஆதாயங்கள் மற்றும் சிறப்பு வீத வருமானம் உள்ளதா?

பதில். ஆம், மொத்த வருமானத்தில் அனைத்து வருமானத் தலைவர்களும் உள்ளனர்மூலதன ஆதாயங்கள், ஈவுத்தொகை மற்றும் சிறப்பு விகித வருமானம் உட்பட.

கே .3 எனது சாதாரண வருமானம் ₹ 12 லட்சத்திற்கும் குறைவாக இருந்தால், ஆனால் மொத்த வருமானம் (மூலதன ஆதாயங்கள் உட்பட) mondor 12 லட்சத்தை தாண்டினால், எனக்கு இன்னும் தள்ளுபடி கிடைக்குமா?

பதில். ஏனெனில் உங்கள் மொத்த வருமானம் ரூ .12 லட்சத்தை விட அதிகமாக உள்ளது.

கே .4 எனது மொத்த வருமானம் m 12 லட்சத்திற்கும் குறைவாக இருந்தால் சிறப்பு வீத வருமான வரி மீதான தள்ளுபடி கிடைக்குமா?

பதில். தள்ளுபடி சாதாரண ஸ்லாப் வீத வருமானத்திற்கு மட்டுமே பொருந்தும் மூலதன ஆதாயங்கள் அல்லது எந்த சிறப்பு விகித வருமானத்திலும் அல்ல.

கே .5 பழைய ஆட்சியின் கீழ், மூலதன ஆதாயங்கள் குறித்த தள்ளுபடியைப் பெற முடியுமா?

பதில். ஆம், பட்டியலிடப்பட்ட பங்குகளில் (112 அ) நீண்ட கால மூலதன ஆதாயங்களைத் தவிர.

கே .6 புதிய விதிகளின் கீழ் வரி பொறுப்பை குறைக்க ஒரு வழி இருக்கிறதா?

பதில். சரியான வரி திட்டமிடல் அவசியம். உங்களிடம் குறிப்பிடத்தக்க மூலதன ஆதாயங்கள் அல்லது பிற சிறப்பு விகித வருமானங்கள் இருந்தால், வருமானம் குறைவாக இருந்தால் ₹ 5 லட்சம், தி பழைய ஆட்சி சில சந்தர்ப்பங்களில் அதிக நன்மை பயக்கும்.

கே .7 எளிமைப்படுத்துவதற்குப் பதிலாக, அது ஏன் மிகவும் சிக்கலானது?

பதில். ஏனென்றால், அந்த இந்தியர்களை அரசாங்கம் அறிந்திருக்கிறது கையாள முடியாது விஷயங்கள் மிகவும் எளிமையானவை! நகைச்சுவைகள் ஒருபுறம் இருக்க, வரிச் சட்டங்களை எளிமைப்படுத்துவதே இதன் நோக்கம், ஆனால், அவர்கள் சொல்வது போல், பல சமையல்காரர்கள் குழம்பைக் கெடுக்கிறார்கள்இந்த விஷயத்தில், பல திருத்தங்கள் ஒரு எளிய விதியை ஒரு புதிராக மாற்றுகின்றன. விஷயங்களை எளிதாக்குவதற்கான தேடலில், அவை சில சமயங்களில் அவற்றை இன்னும் குழப்பமடையச் செய்கின்றன. ஆனால் ஏய், குறைந்தபட்சம் அவர்கள் வரி ஆலோசகர்களை வணிகத்தில் வைத்திருக்கிறார்கள்!