ISD – A Better Way to Distribute ITC among Branches in Tamil

- Tamil Tax upate News

- March 25, 2025

- No Comment

- 40

- 5 minutes read

வான்ஷிகா திரிவேதி & பூஜா ஜெய்ஸ்வால் (சிஎம்ஏ இறுதிப் போட்டியாளர்)

ஐ.எஸ்.டி இந்தியா முழுவதும் வெவ்வேறு மாநிலங்களில் இயங்கும் வணிகங்களுக்கான விளையாட்டு மாற்றியாகும் என்று நீங்கள் எப்போதாவது நினைத்தீர்களா? ஜிஎஸ்டியின் கீழ், ஐ.எஸ்.டி (உள்ளீட்டு சேவை விநியோகஸ்தர்) பொறிமுறையானது அவற்றின் வருவாய் அடிப்படையில் வெவ்வேறு கிளைகளுக்கு இடையில் பொதுவான உள்ளீட்டு வரிக் கடன் (ஐ.டி.சி) விநியோகிக்க கிடைக்கிறது. ஐ.எஸ்.டி பொறிமுறையில், வணிகத்தின் தலைமை அலுவலகம் கிளைகளுக்கு பொதுவாக வாங்கப்படும் உள்ளீட்டு சேவைகள் தொடர்பான விலைப்பட்டியலைப் பெறுகிறது. இங்கே, ஜிஎஸ்டியுடன் விலைப்பட்டியல் செலுத்துவதற்கான பொறுப்பு ஐ.எஸ்.டி அல்லது தலைமை அலுவலகத்தில் விழுகிறது, பின்னர் இது ஐ.டி.சியை அதன் வருவாயின் அடிப்படையில் அதன் வெவ்வேறு கிளைகளுக்கு ஒதுக்குகிறது. பொதுவான சேவைகளில் தகவல் தொழில்நுட்ப சேவைகள், தொழில்முறை சேவைகள், தணிக்கை, விளம்பரம் மற்றும் சந்தைப்படுத்தல் சேவைகள் போன்றவை இருக்கலாம்.

சிஜிஎஸ்டி சட்டம் 2017 இன் பிரிவு 2 (61) இன் படி “உள்ளீட்டு சேவை விநியோகஸ்தர் என்பது பொருட்கள் அல்லது சேவைகளின் சப்ளையரின் அலுவலகம் அல்லது உள்ளீட்டு சேவைகளைப் பெறுவதற்கு பிரிவு 31 இன் கீழ் வழங்கப்பட்ட வரி விலைப்பட்டியல்களைப் பெறுகிறது மற்றும் மத்திய வரி, மாநில வரி, ஒருங்கிணைந்த வரி அல்லது யூனியன் பிராந்திய வரி ஆகியவற்றின் கடன் வழங்கும் நோக்கங்களுக்காக ஒரு பரிந்துரைக்கப்பட்ட ஆவணத்தை வழங்கும் நோக்கங்களுக்காக ஒரு பரிந்துரைக்கப்பட்ட ஆவணத்தை வெளியிடுகிறது..

இது மேலும் விளக்குகிறது விதி 39 உடன் படியுங்கள் விதி 60 மற்றும் 65 உள்ளீட்டு சேவை விநியோகஸ்தர் (ஐ.எஸ்.டி) மற்றும் உள்நோக்கி பொருட்களின் விவரங்களை வழங்கும் வடிவம் மற்றும் விதம் ஆகியவற்றால் ஐ.டி.சி விநியோகம் குறித்த விரிவான ஏற்பாட்டை வழங்கும் சிஜிஸ்டாக்ட், 2017 இன்.

ஐ.எஸ்.டி.யை எளிமையான முறையில் புரிந்து கொள்ள ஒரு எடுத்துக்காட்டு மூலம் நாம் புரிந்து கொள்ள முடியும்;

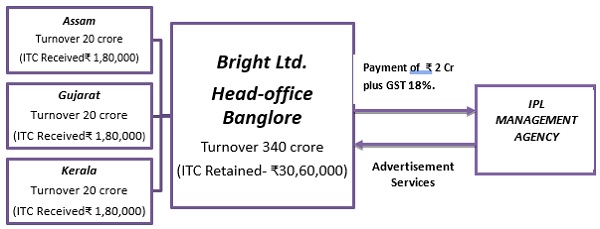

பிரைட் லிமிடெட், பெங்களூரில் தலைமை அலுவலகம் ரூ. அசாம், குஜராத் மற்றும் கேரளாவில் 340 கோடி மற்றும் கிளைகள் தலா 20 கோடி விற்றுமுதல். பிரைட் லிமிடெட் ஐபிஎல் மேனேஜ்மென்ட் ஏஜென்சியுடன் ஒப்பந்தத்தில் கையெழுத்திடுவதன் மூலம் அவர்களின் எரிசக்தி பானத்தின் விளம்பர சேவைகளை ₹ 2.00 கோடி பெறும். விற்றுமுதல் அடிப்படையில், ஐ.டி.சி அத்தகைய விளம்பர செலவினங்களைப் பெற்றது @18% IE,, 36,00,000 பெங்களூர், அசாம், குஜராத் மற்றும் கேரள மாநிலங்களில் விநியோகிக்கப்படும். எனவே, அசாம், குஜராத் மற்றும் கேரளா ஆகியவை பெங்களூரில் உள்ள ஒவ்வொரு மற்றும் தலைமை அலுவலகம் ஐ.டி.சி.யை ரூ. ஐ.எஸ்.டி பொறிமுறையின் கீழ் வருவாய் அடிப்படையில் 30,60,000 (0.18*340/400).

பிரைட் லிமிடெட், பெங்களூரில் தலைமை அலுவலகம் ரூ. அசாம், குஜராத் மற்றும் கேரளாவில் 340 கோடி மற்றும் கிளைகள் தலா 20 கோடி விற்றுமுதல். பிரைட் லிமிடெட் ஐபிஎல் மேனேஜ்மென்ட் ஏஜென்சியுடன் ஒப்பந்தத்தில் கையெழுத்திடுவதன் மூலம் அவர்களின் எரிசக்தி பானத்தின் விளம்பர சேவைகளை ₹ 2.00 கோடி பெறும். விற்றுமுதல் அடிப்படையில், ஐ.டி.சி அத்தகைய விளம்பர செலவினங்களைப் பெற்றது @18% IE,, 36,00,000 பெங்களூர், அசாம், குஜராத் மற்றும் கேரள மாநிலங்களில் விநியோகிக்கப்படும். எனவே, அசாம், குஜராத் மற்றும் கேரளா ஆகியவை பெங்களூரில் உள்ள ஒவ்வொரு மற்றும் தலைமை அலுவலகம் ஐ.டி.சி.யை ரூ. ஐ.எஸ்.டி பொறிமுறையின் கீழ் வருவாய் அடிப்படையில் 30,60,000 (0.18*340/400).

ஐ.எஸ்.டி.யை அரசாங்கம் ஏன் கட்டாயப்படுத்தியுள்ளது?

ஐ.எஸ்.டி கட்டாயமாக்கப்பட்டுள்ளது, ஏனெனில் இப்போது அது ஜிஎஸ்டியின் கொள்கையுடன் ஒத்துப்போகும், இது நுகர்வு மற்றும் இலக்கு அடிப்படையிலான வரி. வெவ்வேறு கிளைகள்/மாநிலங்கள்/யுடிஎஸ் அல்லது தனித்துவமான நபர்களில் ஐ.டி.சி எவ்வாறு ஒதுக்கப்பட்டுள்ளது என்பதைக் கண்காணிப்பதில் இது பயனளிக்கும். இது பொதுவான ஐ.டி.சி சேவைகளைப் பெற்றுள்ள பிற கிளைகள்/அலகுகள்/மாநிலங்களின் ஆர்வத்தை பாதுகாக்கும் மற்றும் ஒரு யூனிட் அதாவது தலை காலாண்டின் கைகளில் ஐ.டி.சி குவிப்பதைத் தடுக்கும்

முன்னதாக, ஐ.எஸ்.டி பதிவு ஒரு விருப்ப பதிவாக இருந்தது, ஆனால் இப்போது அது 1 முதல் கட்டாயமாக்கப்பட்டுள்ளதுஸ்டம்ப் ஏப்ரல்.

இது கட்டாயப்படுத்தப்பட்டதால், சில விதிகள் மற்றும் தேவைகள் பின்பற்றப்பட வேண்டும்;

- பொதுவான சேவைகளை வாங்கிய ஐ.எஸ்.டி பிரிவு அல்லது அதன் கிளைகளுக்கு தனித்தனி பதிவு வைத்திருப்பது கட்டாயமாகும்

- ஐ.எஸ்.டி பதிவு வணிகத்தின் முக்கிய ஜிஎஸ்டி பதிவிலிருந்து தனித்தனியாக இருக்க வேண்டும்.

- ஒரு ஐ.எஸ்.டி என பதிவு செய்வதற்கான விண்ணப்பம் படிவம் ஜிஎஸ்டி ரெக் -1 மூலம் செய்யப்படுகிறது, மேலும் ஐ.எஸ்.டி.க்கு பதிவு செய்வதற்கான நுழைவு வரம்பு இல்லை,

- தொடர்புடைய மாதத்திற்கான கிடைக்கக்கூடிய கடனை விட ஐ.எஸ்.டி கடன் ஐ.டி.சி.

- ஐ.டி.சி விநியோகத்தைப் புகாரளிக்க ஐ.எஸ்.டி ஜி.எஸ்.டி.ஆர் -6 ஐ அடுத்த மாதத்தின் 13 ஆம் தேதிக்குள் தாக்கல் செய்ய வேண்டும்.

- ஒரு ஐ.எஸ்.டி ஆர்.சி.எம் இன் ஐ.டி.சி.யை சாதாரண ஐ.டி.சியின் விற்றுமுதல் அடிப்படையில் விநியோகிக்கும்.

- விநியோகிக்கப்பட்ட ஐ.டி.சி அடுத்த மாதத்தின் 14 ஆம் தேதிக்குள் பெறும் கிளை/யூனிட்டின் ஜி.எஸ்.டி.எஸ்.டி.ஆர் -2 பி (பகுதி-ஏ) இல் காணப்படும், இது ஐ.எஸ்.டி நிரப்பப்பட்ட ஜி.எஸ்.டி.ஆர் -6 அடிப்படையில் தானாக மக்கள் தொகை கொண்டது.

- பெறுநர் கிளை/அலகு ஜி.எஸ்.டி.ஆர் -3 பி வருமானத்தில் ஐ.டி.சி.

- ஜி.எஸ்.டி.ஆர் -9 ஐ தாக்கல் செய்ய ஒரு ஐ.எஸ்.டி தேவையில்லை

மேலே குறிப்பிடப்பட்ட விதிகள் பின்பற்றப்படாவிட்டால், அது பின்வரும் விளைவுகளுக்கு வழிவகுக்கும்:

- ₹ 10,000/- வரை அபராதம் அல்லது சம்பந்தப்பட்ட வரியின் அளவு (எது அதிகமாக இருந்தாலும்) விதிக்கப்படலாம்.

- தவறாக விநியோகிக்கப்பட்ட ஐ.டி.சி அளவு மீது ஆண்டுக்கு 18% வட்டி விதிக்கப்படலாம்

- ஐ.டி.சி சரியாக விநியோகிக்கப்படாவிட்டால், பெறுநரின் கிளைகள்/அலகுகள் ஐ.டி.சியின் நன்மையை இழக்கக்கூடும்.

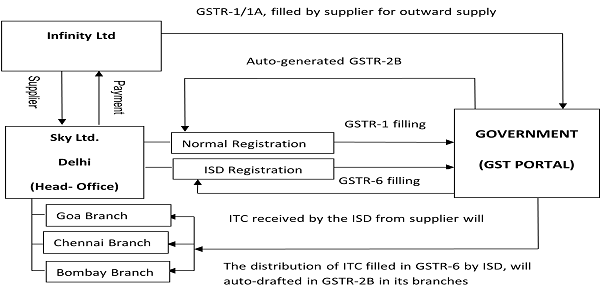

வருமானத்தை நிரப்புவதற்கான செயல்முறையைப் புரிந்துகொள்வோம்,

> சப்ளையர் வெளிப்புற விநியோக விலைப்பட்டியல் விவரங்களை ஜி.எஸ்.டி.ஆர் -1 இல் 11 அல்லது 13 ஆம் தேதிக்குள் பதிவேற்றுவார் (ஐ.எஃப்.எஃப் விஷயத்தில்).

> ஜி.எஸ்.டி.ஆர் -1 இல் பதிவேற்றப்பட்ட விலைப்பட்டியலின் விவரங்கள் உள்ளீட்டு சேவை விநியோகஸ்தரின் (ஐ.எஸ்.டி) ஜி.எஸ்.டி.ஆர் -6 ஏவில் கிடைக்க வேண்டும், இது ஐ.எஸ்.டி. சப்ளையர் தங்கள் ஜி.எஸ்.டி.ஆர் -1/1 ஏ அல்லது ஜி.எஸ்.டி.ஆர் -5 (குடியிருப்பாளருக்கு) சமர்ப்பித்த நேரத்தில் இந்த வருவாய் போர்ட்டலில் புதுப்பிக்கப்படுகிறது.

> இப்போது, அடுத்த மாதத்தில் 13 ஆம் தேதிக்குள் ஐ.டி.சி விநியோகத்திற்காக ஐ.எஸ்.டி ஜி.எஸ்.டி.ஆர்- இல் அட்டவணை 3 & 4 இல் வருமானத்தை தாக்கல் செய்யும்.

> ஐ.எஸ்.டி விநியோகித்த ஐ.டி.சியின் விவரங்கள் அடுத்த மாதத்தின் 14 ஆம் தேதிக்குள் தனது ஜி.எஸ்.டி.எஸ்.ஆர் -2 பி இல் பெறுநரின் கிளைகள்/அலகுகளில் பிரதிபலிக்கும்.

ஒரு முக்கியமான கேள்வி இங்கே எழுகிறது:

திரும்ப நிரப்பும் மாதத்தில்,

- வழக்கில் சாதாரண திட்டம்சப்ளையர் ஜி.எஸ்.டி.ஆர் -1 ஐ நிரப்புவதற்கான உரிய தேதி 11 ஆகும்வது மேலும் ஐ.டி.சி ஜி.எஸ்.டி.ஆர் -6 ஏ முதல் ஐ.எஸ்.டி வரை 12 ஆல் கிடைக்கும்வது ஜி.எஸ்.டி.ஆர் -6 ஐ 13 க்குள் சரியான நேரத்தில் தாக்கல் செய்ய அனுமதிக்கிறதுவது அடுத்த மாதத்தில்.

- வழக்கில் QRMP திட்டம்சப்ளையரால் IFF ஐ நிரப்புவதற்கான உரிய தேதி 13 ஆகும்வது அதாவது ஜி.எஸ்.டி.ஆர் -6 ஏ 14 அன்று கிடைக்கிறதுவது இதுபோன்ற நிகழ்வுகளுக்கு, தாக்கல் செய்யப்பட்ட ஜி.எஸ்.டி.ஆர் -6, இது 13 இல் இருந்ததுவது.

இவ்வாறு, தி QRMP திட்டத்தின் (IFF) நேரம் ஐ.டி.சி விநியோகத்தில் தாமதத்தை உருவாக்குகிறது, இது கிளைகளை பாதிக்கலாம், குறிப்பாக அதே மாதத்தில் ஐ.டி.சி.

எனவே, நாம் விதி 65 ஐப் படித்தால், இது ஜி.எஸ்.டி.ஆர் -6 ஏ இன் சேர்த்தல், நீக்குதல் மற்றும் திருத்தங்களை அனுமதிக்கிறது, அதாவது 13 க்குள்வது ஐ.எஸ்.டி அத்தகைய விலைப்பட்டியல்களைச் சேர்க்கலாம் மற்றும் கியூஆர்எம்பி (ஐஎஃப்எஃப்) விலைப்பட்டியல்களுக்கும் ஐ.டி.சி. விதி 65 கீழ் மீண்டும் உருவாக்கப்படுகிறது:

விதி 65, உள்ளீட்டு சேவை விநியோகஸ்தரால் வருவாயை சமர்ப்பிக்கும் வடிவம் மற்றும் முறை–

ஒவ்வொரு உள்ளீட்டு சேவை விநியோகஸ்தரும், படிவம் ஜி.எஸ்.டி.ஆர் -6 ஏ வடிவத்தில் உள்ள விவரங்களின் அடிப்படையில், மற்றும் தேவைப்படும் இடங்களில், விவரங்களைச் சேர்த்த பிறகு, சரிசெய்த பிறகு, ஜி.எஸ்.டி.ஆர் -6 படிவத்தில் மின்னணு முறையில் வருமானத்தை வழங்க வேண்டும், இதில் கடன் விலைப்பட்டியலின் விவரங்கள் மற்றும் பிரிவு 20 இன் கீழ் வழங்கப்பட்டவை, பொதுவான போர்ட்டல் மூலம் நேரடியாக அல்லது கமிஷனரால் குறிப்பிடப்பட்ட ஒரு வசதி மையத்திலிருந்து.

ஜிஎஸ்டியின் கீழ், ஐ.எஸ்.டி பொறிமுறையானது உள்ளீட்டு சேவைகள் தொடர்பான உள்ளீட்டு வரிக் கடன் (ஐ.டி.சி) மட்டுமே விநியோகிக்கிறது, ஆனால் இது உள்ளீட்டு பொருட்கள் மற்றும் மூலதன பொருட்கள் தொடர்பான ஐ.டி.சி. இதன் பொருள் வணிகங்கள் இயந்திரங்கள், தளபாடங்கள், மூலப்பொருள் போன்ற சில உள்ளீடு அல்லது மூலதனப் பொருட்களை வாங்கினால், இந்த பொருட்கள் தொடர்பான ஐ.டி.சி ஐ.எஸ்.டி பொறிமுறையின் மூலம் விநியோகிக்க முடியாவிட்டால், ஐ.டி.சி கிளைகளால் தனித்தனியாக கோரப்பட வேண்டும். மேலும், ஜிஎஸ்டி விதிமுறைக்கான சமீபத்திய திருத்தங்கள் ஐ.எஸ்.டி பொறிமுறையை இறுக்கின, இப்போது இது அவுட்சோர்ஸ் உற்பத்தியாளர்கள் மற்றும் சேவை வழங்குநர்களுக்கு விநியோகத்தை அனுமதிப்பதை விட, வணிகத்திற்குள் ஐ.டி.சியின் உள் ஒதுக்கீட்டோடு கண்டிப்பாக தொடர்புடையது.

உள்ளீட்டு சேவை விநியோகஸ்தருடன் குறுக்கு கட்டணத்திற்கு இடையில் வணிகம் ஏன் எப்போதும் குழப்பமடைகிறது என்று நீங்கள் எப்போதாவது யோசித்திருக்கிறீர்களா? காரணம், இரண்டும் அதன் கிளைகளிடையே ஐ.டி.சி விநியோகத்துடன் தொடர்புடையவை, ஆனால் அவை வெவ்வேறு வழிகளில் செயல்படுகின்றன. குறுக்கு கட்டணம் என்பது உள்நாட்டில் உருவாக்கப்பட்ட மற்றும் நுகரப்படும் சேவைகளில் அதன் கிளைகளில் ஐ.டி.சி விநியோகத்தை குறிக்கிறது. ஐ.எஸ்.டி வெளிப்புற விற்பனையாளர் சேவைகளை வழங்குகிறது, அதேசமயம், மனிதவள, கணக்கியல் மற்றும் நிர்வாக சேவைகள் போன்ற இயற்கையில் சேவைகள் அதிக செயல்பாட்டு மற்றும் அன்றாடம் இயற்கையில் உள்ளன. உண்மையான சேவையின் குறுக்கு கட்டண மதிப்பில் ஜிஎஸ்டி பயன்படுத்தப்படுகிறது, அதேசமயம் ஐ.எஸ்.டி.யில் பொதுவான சேவையின் ஐ.டி.சி மட்டுமே விநியோகிக்கப்படுகிறது.

ஐ.எஸ்.டி மற்றும் குறுக்கு கட்டணத்திற்கு இடையிலான வேறுபாட்டை நன்கு புரிந்து கொள்ள, பின்வரும் எடுத்துக்காட்டுகளைக் கவனியுங்கள்:

குறுக்கு கட்டணம்:

ஸ்டார்லைட் பிரைவேட் லிமிடெட் லிமிடெட், தலைமையிடமாக சண்டிகர் மற்றும் டெல்லியில் உள்ள அதன் கிளைகள், சத்தீஸ்கர், ஜார்க்கண்ட், மணிப்பூர், அதன் கிளைகளுக்கு கணினி மென்பொருள் சேவைகளை வழங்குகிறது. ஏனெனில், இந்த சேவை குறுக்கு-சார்ஜ் பொறிமுறையின் கீழ் உள்ளடக்கப்பட்ட உள் சேவையாகும். ஜிஎஸ்டி விதிமுறைகளின்படி, பொருத்தமான விலைப்பட்டியல் வழங்கவும், அதன் கிளைகளுக்கு அதற்கேற்ப குறுக்கு கட்டணத்தின் மதிப்பை ஒதுக்கவும் தேவைப்படும்.

ஐ.எஸ்.டி (உள்ளீட்டு சேவை விநியோகஸ்தர்):

டெல்லியில் தலைமை அலுவலகம் மற்றும் இந்தியா முழுவதும் உள்ள கிளைகள் VHP மற்றும் கூட்டாளிகளை நிறுவனம் மற்றும் அதன் கிளைகளின் தணிக்கைக்காக தொடர்பு கொண்டன. வி.எச்.பி மற்றும் அசோசியேட்ஸ் கட்டணம், 5,00,000 மற்றும் 18% ஜிஎஸ்டி. தலைமை அலுவலகத்தால் பெறப்பட்ட, 000 90,000 சேவைக்கான ஐ.டி.சி. இந்த சேவை ஜிஎஸ்டியின் கீழ் ஐ.எஸ்.டி பொறிமுறையுடன் தொடர்புடைய பொதுவான உள்ளீட்டு சேவைகள். இந்த வழிமுறை அதன் கிளைகள் மற்றும் தலைமை அலுவலகம் வருவாயின் அடிப்படையில் ஐ.டி.சி.யை விநியோகிக்க அனுமதித்தது. தலைமை அலுவலகத்தில் ஐ.எஸ்.டி பதிவு இருந்தால் மட்டுமே விநியோக செயல்முறை சாத்தியமாகும்.

மேலே உள்ள எடுத்துக்காட்டு மூலம்; ஐ.எஸ்.டி மற்றும் குறுக்கு கட்டணங்களுக்கிடையிலான வேறுபாட்டை நாம் தெளிவாக புரிந்து கொள்ள முடியும், அந்த ஐ.எஸ்.டி வெளிப்புறமாக பெறப்பட்ட சேவைகளுடன் தொடர்புடையது, அதேசமயம் குறுக்கு கட்டணம் உள்நாட்டில் உருவாக்கப்பட்ட சேவைகளுடன் தொடர்புடையது.

இந்த வழிமுறை பல முக்கிய நன்மைகளை வழங்குகிறது, இதில் பொதுவான சேவைகளுக்கான ஐ.டி.சியின் சரியான மற்றும் திறமையான ஒதுக்கீட்டை உறுதி செய்தல், இது பணப்புழக்கங்களை சிறப்பாக நிர்வகிக்க உதவுகிறது, இது நிர்வாக சுமையை குறைக்கிறது, துல்லியமான அறிக்கையை வழங்குகிறது மற்றும் ஐ.டி.சி முறையான ஒதுக்கீடு காரணமாக அபராதத்தின் அபாயத்தைக் குறைக்க உதவுகிறது. எவ்வாறாயினும், ஐ.எஸ்.டி பொறிமுறையானது பல நன்மைகளைக் கொண்டுள்ளது, ஆனால் வணிகமானது அது கொண்டு வரக்கூடிய சவால்கள் அல்லது வரம்பைப் பற்றியும் அறிந்திருக்க வேண்டும்: அதன் கிளையில் ஐ.டி.சியின் விநியோகம் இயற்கையில் சிக்கலானது. மேலும், வணிகங்கள் பல ஜிஎஸ்டி பதிவு எண்களைக் கையாள வேண்டும், இது பணிச்சுமை மற்றும் காகித வேலைகளை அதிகரிக்கக்கூடும். இது நேரத்தை எடுத்துக்கொள்ளும் மற்றும் ஐ.டி.சி தவறாக ஒதுக்கப்பட்டால், அது அபராதங்களுடன் 18% பி.ஏ. வட்டி கட்டணங்களுக்கு வழிவகுக்கும்.

முடிவில், ஜிஎஸ்டி கவுன்சில் இந்தியாவில் உள்ள வணிகங்கள் முழுவதும் வரி செயல்முறையின் சீராக செயல்படுவதில் கவனம் செலுத்துகிறது, மேலும் ஐ.எஸ்.டி என்ற கருத்து படிகளில் ஒன்றாகும். முன்னதாக, ஐ.எஸ்.டி விருப்பமானது, ஆனால் அதை கட்டாயமாக்குவது ஐ.டி.சி விநியோக செயல்முறைக்கு சிறந்தது, மேலும் இது வழங்கப்படும் பொதுவான சேவைகளுக்கான பல கொடுப்பனவுகளை அகற்றும்.

வான்ஷிகா திரிவேதி |

பூஜா ஜெய்ஸ்வால் |

****

ஆசிரியர்கள்: