RBI Urges NBFCs to Focus on Compliance & Risk Management in Tamil

- Tamil Tax upate News

- November 25, 2024

- No Comment

- 86

- 3 minutes read

ஒழுங்குமுறை ஸ்பாட்லைட்டின் கீழ் NBFCகள்: நிலையான நடைமுறைகள் மற்றும் இடர் மேலாண்மைக்கு முக்கியத்துவம்

ஒரு வலுவான மற்றும் சரியான நேரத்தில் ஆலோசனையில், இந்திய ரிசர்வ் வங்கி (ஆர்பிஐ) வங்கி அல்லாத நிதி நிறுவனங்களை (என்பிஎஃப்சி) – மைக்ரோ ஃபைனான்ஸ் நிறுவனங்கள் (எம்எஃப்ஐக்கள்) மற்றும் ஹவுசிங் ஃபைனான்ஸ் நிறுவனங்கள் (எச்எப்சிக்கள்) உட்பட- ‘இணக்கம்-முதல்’ கலாச்சாரத்தை வளர்க்க வலியுறுத்தியுள்ளது. கடந்த வாரம் வெளியிடப்பட்ட இந்த நடவடிக்கைக்கான அழைப்பு, நியாயமான நடைமுறைக் குறியீடுகளைக் கடுமையாகப் பின்பற்றுவதன் முக்கியத்துவத்தையும் வாடிக்கையாளர் குறைகளைத் தீர்ப்பதற்கான உண்மையான அணுகுமுறையையும் அடிக்கோடிட்டுக் காட்டுகிறது. ரிசர்வ் வங்கியின் இந்த நடவடிக்கை, நிலையான மற்றும் நெகிழ்ச்சியான வணிக மாதிரிகளை உருவாக்கும்போது, NBFCகள் நுகர்வோர் நலன்களைப் பாதுகாப்பதற்கு முன்னுரிமை அளிப்பதை உறுதி செய்வதை நோக்கமாகக் கொண்ட அதிகரித்து வரும் ஒழுங்குமுறை ஆய்வுகளை பிரதிபலிக்கிறது.

ஆக்கிரமிப்பு வளர்ச்சி உத்திகளுக்கு எதிராக ரிசர்வ் வங்கியின் எச்சரிக்கை

ரிசர்வ் வங்கி ஆளுநர் சக்திகாந்த தாஸ், கடந்த வாரம் தனது உரையில், போதுமான வணிக நடைமுறைகள் அல்லது இடர் மேலாண்மை கட்டமைப்புகளை உருவாக்காமல் தீவிரமான வளர்ச்சி உத்திகளைப் பின்பற்றும் சில NBFCகள் குறித்து எச்சரிக்கைகளை எழுப்பினார். இந்த NBFCகள், மிகவும் சிக்கலான மற்றும் பெரிய அளவிலான போர்ட்ஃபோலியோக்களைக் கொண்டுள்ளன, மேலும் அவற்றின் விரைவான விரிவாக்கம் வலுவான பாதுகாப்புகளால் முழுமையாக ஆதரிக்கப்படாமல் போகலாம்.

இந்த ஆக்கிரமிப்பு வளர்ச்சியானது, உள்நாட்டு மற்றும் சர்வதேச அளவில் குறிப்பிடத்தக்க மூலதன வரவுகளில் இருந்து அடிக்கடி உருவாகிறது என்பதை ஆளுநர் எடுத்துக்காட்டினார். வணிகங்களை அளவிடுவதற்கு மூலதனத்திற்கான அணுகல் முக்கியமானது என்றாலும், சில சந்தர்ப்பங்களில், முதலீட்டாளர் அழுத்தத்தின் கீழ் வளர்ச்சியைத் துரத்த NBFC களை அது தள்ளியுள்ளது. விரிவாக்கத்திற்கான இந்த வேட்கை, ஸ்திரத்தன்மை அல்லது நெறிமுறை நிதி நடைமுறைகளின் விலையில் வரக்கூடாது என்று அவர் குறிப்பிட்டார்.

நிலையற்ற நடைமுறைகள் மற்றும் நிதி ஸ்திரத்தன்மைக்கான ஆபத்து

மத்திய வங்கி வெளிப்படுத்திய முக்கிய கவலைகளில் ஒன்று, NBFCகள் அதிக வட்டி விகிதங்களை வசூலிக்கும் போக்கு, செங்குத்தான செயலாக்கக் கட்டணம் மற்றும் நியாயப்படுத்தப்படாத அபராதங்கள் ஆகியவை ஆகும். கவர்னர் தாஸ், “புஷ் எஃபெக்ட்” என்று அவர் குறிப்பிட்டதன் மூலம் இந்த நடைமுறை மேலும் அதிகரிக்கிறது என்று சுட்டிக்காட்டினார். இந்த நிகழ்வுகளில், வணிக இலக்குகள் சில்லறை கடன் வளர்ச்சியை ஊக்குவிக்கிறதுகடனுக்கான உண்மையான தேவையை விட.

இது ஆரோக்கியமற்ற உயர்-செலவுக் கடன் மற்றும் கடன் வாங்குபவர்களிடையே அதிகக் கடனைக் கட்டமைக்க வழிவகுக்கும், இது நிறுவனங்களுக்கு மட்டுமல்ல, பரந்த நிதி அமைப்புக்கும் ஆபத்துக்களை ஏற்படுத்துகிறது.

“இத்தகைய நடைமுறைகள், சீரழிந்து வரும் பணி கலாச்சாரம் மற்றும் மோசமான வாடிக்கையாளர் சேவையை வளர்க்கலாம்” என்று கவர்னர் குறிப்பிட்டார். NBFCகள் நிலையான வணிக இலக்குகளை ஏற்றுக்கொள்வது, இணக்கம்-முதல் கலாச்சாரத்தை கடைபிடிப்பது மற்றும் வலுவான இடர் மேலாண்மை கட்டமைப்பை நிறுவுதல் ஆகியவற்றின் முக்கியத்துவத்தை அவர் வலியுறுத்தினார். மேலும், NBFCகள் வாடிக்கையாளர்களின் குறைகளை உண்மையாக நிவர்த்தி செய்ய வேண்டும் என்றும் நியாயமான நடைமுறைக் குறியீட்டை கண்டிப்பாக பின்பற்ற வேண்டும் என்றும் அவர் அழைப்பு விடுத்தார். NBFCகள் மேலும் பலப்படுத்துதல் மற்றும் முதலீடு செய்வதன் மூலம் அதன் நிலையை உறுதிப்படுத்திக்கொள்ளலாம்:

அ. இடர் மேலாண்மை மற்றும் வலுவான கட்டமைப்புகள்

பி. நெறிமுறை நிதி நடைமுறைகள்

c. வாடிக்கையாளர் மைய அணுகுமுறை

ஈ. வலுவான நிர்வாகம் மற்றும் இணக்கம்

இ. சமநிலை மூலதன உட்செலுத்துதல்

f. சந்தைப் போக்குகள் மற்றும் பொருளாதார நிலைமைகளைக் கண்காணித்தல்

g. தொழில்நுட்பம் மற்றும் சைபர் பாதுகாப்பு

ம. பொறுப்பான கடன் நடைமுறைகள்

இழப்பீடு மற்றும் ஊக்க கட்டமைப்புகளின் பங்கு

கவர்னர் தாஸ், NBFCகள் தங்கள் இழப்பீட்டு நடைமுறைகளை, குறிப்பாக மாறுபட்ட ஊதியம் மற்றும் ஊக்குவிப்பு கட்டமைப்புகளை மறுபரிசீலனை செய்ய வேண்டியதன் அவசியத்தையும் தொடுத்தார். சில நிறுவனங்கள் ஊக்கத் திட்டங்களைக் கொண்டிருப்பதாகத் தோன்றுவதை அவர் கவனித்தார். இது சம்பந்தமாக ஆளுநரின் கருத்துக்கள் உலகளாவிய நிதிச் சந்தைகளில், குறிப்பாக சீனாவில், வளர்ச்சி மற்றும் இலக்குகளில் அதிக கவனம் செலுத்துவது முறையான அபாயங்களுக்கு வழிவகுத்த கவலைகளின் பிரதிபலிப்பாகக் கருதப்படலாம்.

பாதுகாப்பற்ற கடன் பிரிவுகளில் மன அழுத்தம்

மைக்ரோ-லோன் அழுத்தம் மற்றும் வளர்ச்சி உத்திகள் பற்றிய கவலைகளுக்குப் பிறகு, RBI குறிப்பாக NBFC துறையில் உள்ள சில பிரிவுகள், குறிப்பாக நுகர்வு, மைக்ரோஃபைனான்ஸ் மற்றும் கிரெடிட் கார்டு கடன் போன்ற பாதுகாப்பற்ற கடன்கள் குறித்து குறிப்பாக கவலையை வெளிப்படுத்தியுள்ளது. இந்த கடன் பிரிவுகள் அதிகரித்து வரும் குற்றச் செயல்களுடன் மன அழுத்தத்திற்கு ஆளாகின்றன, குறிப்பாக சவாலான பொருளாதார சூழல்களில், மேலும் இந்த பகுதிகளை நெருக்கமாக கண்காணித்து வருவதாக மத்திய வங்கி சுட்டிக்காட்டியுள்ளது. துன்பத்தின் எந்த அறிகுறிகளும் தேவைக்கேற்ப பொருத்தமான ஒழுங்குமுறை தலையீடுகளுடன் சந்திக்கப்படும்.

கடுமையான எழுத்துறுதி மற்றும் கண்காணிப்புக்கான தேவை

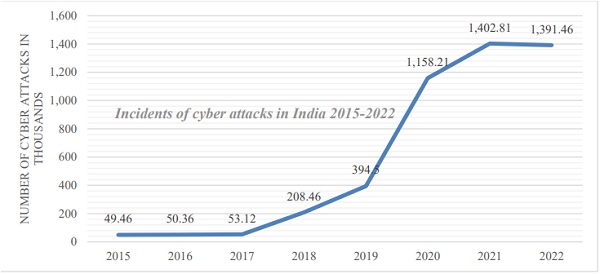

கவர்னர் வங்கிகள் மற்றும் NBFC கள் இந்த உயர்-ஆபத்து பிரிவுகளுக்கு தங்கள் வெளிப்பாட்டைக் கவனமாக மதிப்பீடு செய்ய அழைப்பு விடுத்தார். எழுத்துறுதித் தரநிலைகள் கடுமையாக இருக்க வேண்டும் என்றும், சாத்தியமான இடர்பாடுகளைத் தவிர்க்க அனுமதிக்குப் பிந்தைய கண்காணிப்பு முழுமையாக இருக்க வேண்டும் என்றும் ஆளுநர் வலியுறுத்தினார். டிஜிட்டல் மோசடி, இணைய பாதுகாப்பு மீறல்கள் மற்றும் செயல்படாத வைப்பு கணக்குகளை தவறாகப் பயன்படுத்துதல்-பெரும்பாலும் “முல் அக்கவுண்ட்ஸ்” என்று குறிப்பிடப்படும் –இன்றைய வேகமாக வளர்ந்து வரும் நிதியியல் நிலப்பரப்பில் இது மிகவும் முக்கியமானது என்று அவர் சுட்டிக்காட்டினார்.

எதிர்நோக்குதல்: பொறுப்பான வளர்ச்சிக்கான அழைப்பு

இந்திய நிதித் துறை வளர்ச்சியடைந்து வருவதால், மக்கள்தொகையில் பின்தங்கிய பிரிவினருக்கு கடன் வழங்குவதில் NBFCகளின் பங்கு முக்கியமானது. இருப்பினும், ரிசர்வ் வங்கியின் சமீபத்திய வழிகாட்டுதல், வளர்ச்சி பொறுப்பாகவும் வலுவான நிர்வாக நடைமுறைகளுடன் இருக்க வேண்டும் என்பதை நினைவூட்டுகிறது. இணக்க கலாச்சாரத்தை உருவாக்குதல், இடர் மேலாண்மைக்கு முன்னுரிமை அளிப்பது மற்றும் நியாயமான வாடிக்கையாளர் சிகிச்சையில் கவனம் செலுத்துதல் ஆகியவை நீண்ட கால வெற்றி மற்றும் நிதி ஸ்திரத்தன்மையை உறுதி செய்வதற்கு அவசியம்.

முன்னோக்கிச் செல்லும்போது, NBFCகள் வாடிக்கையாளர்களுக்கான தங்கள் பொறுப்புகள் மற்றும் நிதி அமைப்பு ஆகியவற்றுடன் வளர்ச்சிக்கான தங்கள் லட்சியங்களைச் சமப்படுத்த வேண்டும். அவ்வாறு செய்யத் தவறினால், சமீபத்திய ஆண்டுகளில் இந்தத் துறையின் முன்னேற்றத்தைக் குறைமதிப்பிற்கு உட்படுத்தும் முறையான அபாயங்களுக்கு வழிவகுக்கும். ரிசர்வ் வங்கி, அதன் தொடர்ச்சியான மேற்பார்வை மற்றும் ஆலோசனைகள் மூலம், இந்தத் துறை நிலையான மற்றும் பாதுகாப்பான முறையில் வளர்ச்சியடைவதை உறுதி செய்வதில் உறுதியாக உள்ளது.

ஆசிரியர்: அன்கித் பெய்ட், ஐசுவரிய ஆலோசனையில் ஆராய்ச்சி ஆய்வாளர்

*****

மறுப்பு: இந்தக் கட்டுரை தயாரிப்பின் போது இருக்கும் பொதுவான தகவல்களை வழங்குகிறது, மேலும் சட்டத்தில் ஏற்படும் மாற்றங்களுடன் அதை புதுப்பிக்க நாங்கள் எந்தப் பொறுப்பையும் ஏற்க மாட்டோம். இந்தக் கட்டுரையானது ஒரு செய்திப் புதுப்பிப்பாகவும், செல்வச் செழிப்புக்கான ஆலோசனையாகவும் வடிவமைக்கப்பட்டுள்ளது, இந்தக் கட்டுரையில் உள்ள எந்தவொரு பொருளின் விளைவாக செயல்படும் அல்லது செயல்படுவதைத் தவிர்க்கும் எந்தவொரு நபருக்கும் ஏற்படும் எந்தவொரு இழப்புக்கும் எந்தப் பொறுப்பையும் ஏற்காது. குறிப்பிட்ட உண்மைகள் மற்றும் சூழ்நிலைகளின் அடிப்படையில் தொழில்முறை ஆலோசனையைப் பெற பரிந்துரைக்கப்படுகிறது. இந்த கட்டுரை அசல் உச்சரிப்பைக் குறிப்பிட வேண்டிய அவசியத்தை மாற்றாது