Addition towards undisclosed receipts not sustainable since amount reconciled: ITAT Ahmedabad in Tamil

- Tamil Tax upate News

- December 18, 2024

- No Comment

- 77

- 3 minutes read

தினேஷ்பாய் முல்ஜிபாய் படேல் Vs DCIT (ITAT அகமதாபாத்)

ITAT அகமதாபாத், வெளியிடப்படாத ரசீதுகளுக்குச் சேர்ப்பது நிலையானது அல்ல என்று கூறியது. அதன்படி, உத்தரவை ரத்து செய்து, மதிப்பீட்டாளர் தாக்கல் செய்த மேல்முறையீடு அனுமதிக்கப்பட்டது.

உண்மைகள்- மதிப்பீட்டாளர் அமல் எலக்ட்ரிக்கல்ஸ் என்ற பெயரில் மின் வேலை, நிறுவல் மற்றும் ஆலோசனை வணிகத்தில் ஈடுபட்டுள்ளார். மொத்த வருமானம் ரூ.30,95,350/- மற்றும் கூடுதலாக ரூ.3,19,308/- வருமான வரிச் சட்டம், 1961 இன் மதிப்பீட்டு அதிகாரி u/s.143(3) ஆல் செய்யப்பட்ட மதிப்பீட்டு ஆணை வெளியிடப்படவில்லை. ரசீது மற்றும் ரூ.14,250/- வெளிப்படுத்தப்படாத வட்டி வருமானத்தின் கணக்கில் ரூ.3,33,558/-. ரூ.3,33,558/- வருமானத்தை மறைத்ததற்காக சட்டத்தின் u/s.271(1)(c) அபராத நடவடிக்கைகளும் தனித்தனியாக தொடங்கப்படுகின்றன.

முடிவு- 26-AS இல் குறிப்பிடப்பட்டுள்ள வெவ்வேறு தொகை மற்றும் மதிப்பீட்டாளர் தாக்கல் செய்த சமரசத்தின் அடிப்படையில் மட்டுமே கூட்டல் செய்யப்பட்டுள்ளது. அதன் விவரங்களை நாங்கள் ஆராய்ந்தோம். சட்டத்தின் பிரிவு 194C-ன் கீழ் கழிக்கப்பட்ட TDS, படிவம் 26-AS இல் பிரதிபலித்துள்ளது ரூ.17,65,740/-, அதேசமயம் கணக்குப் புத்தகங்களில், மதிப்பீட்டாளர் தொழிலாளர் சேவைக்கான பில் ரூ.14,46,432/-க்கு பதிவு செய்துள்ளார். இது ரூ.3,19,308/- வித்தியாசத்திற்கு வழிவகுத்தது, இது மதிப்பீட்டாளரால் பெறப்பட்ட கணக்கில் வராத தொகையாகக் கருதப்படுகிறது. 17/02/2014 தேதியிட்ட ரூ.3,85,210/- தொழிலாளர் பில் வித்தியாசமானது, 2013-14 நிதியாண்டில் புத்தகங்களில் பதிவு செய்யப்பட்டு, 2014-15 நிதியாண்டில் வாடிக்கையாளரால் கணக்கிடப்பட்டது. .

தொகைகள் சமரசமாக இருப்பதால், மதிப்பீட்டாளரின் கைகளில் கூடுதலாக எதுவும் செய்ய முடியாது என்று நாங்கள் கருதுகிறோம். எனவே, CIT(A) இன் உத்தரவு இதன்மூலம் ஒதுக்கி வைக்கப்பட்டு, மதிப்பீட்டாளர் எழுப்பிய மேல்முறையீட்டு காரணங்களை அனுமதிக்கின்றது.

இட்டாட் அகமதாபாத் ஆர்டரின் முழு உரை

இது Ld இன் உத்தரவுக்கு எதிராக மதிப்பீட்டாளர் தாக்கல் செய்த மேல்முறையீடு ஆகும். வருமான வரி ஆணையர் (மேல்முறையீடுகள்) [CITA] நேஷனல் ஃபேஸ்லெஸ் மேல்முறையீட்டு மையம், டெல்லி, வருமான வரிச் சட்டம், 1961ன் u/s.250ஐத் தொடர்ந்து 05/02/2024 தேதியிட்ட 2015-16 ஆம் ஆண்டிற்கான மதிப்பீட்டு ஆண்டு (AY) க்கு இயற்றப்பட்டது.

2. மதிப்பீட்டாளரால் எடுக்கப்பட்ட மேல்முறையீட்டுக்கான காரணங்கள் பின்வருமாறு:-

1. Ld. சிஐடி(ஏ) சட்டத்திலும், வழக்கின் உண்மைகளிலும் தவறிழைத்துள்ளது கூடுதலாக ரூ. 3,19,308/- கீழ் ஆண்டிற்கான வெளிப்படுத்தப்படாத ரசீதுகள்

2. கணக்கியலைப் புரிந்து கொள்ளாமல் படிவம் 26AS இல் உள்ள தொகைகளின் அடிப்படையில் மட்டுமே கூட்டல் செய்வதில் கீழ் அதிகாரிகள் இருவரும் தவறு செய்துள்ளனர். மேல்முறையீடு செய்தவர் மற்றும் அதன் வாடிக்கையாளர் புத்தகங்களில் சிகிச்சை மற்றும் செய்யாமல் அறிவிப்பை வெளியிடுவதன் மூலம் எந்தவொரு சுயாதீன சரிபார்ப்பும். 131/133(6) முதல்

3.. இரண்டு கீழ் அதிகாரிகளும் உண்மைகளை சரியாக மதிப்பிடாமல் உத்தரவுகளை பிறப்பித்துள்ளனர், மேலும் அவர்கள் மேல்முறையீட்டாளர் சமர்ப்பித்த பல்வேறு சமர்ப்பிப்புகள், விளக்கங்கள் மற்றும் தகவல்களைப் புறக்கணித்ததில் மேலும் தவறு செய்தனர். கடந்து செல்வதற்கு முன் பரிசீலிக்கப்பட வேண்டிய நேரம் தடை செய்யப்பட்ட உத்தரவு. கீழ் அதிகாரிகளின் நடவடிக்கை சட்டத்தை மீறும் வகையில் உள்ளது மற்றும் இயற்கை நீதியின் கோட்பாடுகள் மற்றும் எனவே ரத்து செய்யப்பட வேண்டும்.

4. Ld. CIT(A) உறுதிப்படுத்துவதில் சட்டத்திலும் வழக்கின் உண்மைகளிலும் தவறு செய்துள்ளது Ld இன் நடவடிக்கை. u/s வட்டி வசூலிப்பதில் AO. சட்டத்தின் 234A/B/C/D.

5. Ld. CIT(A) உறுதிப்படுத்துவதில் சட்டத்திலும் வழக்கின் உண்மைகளிலும் தவறு செய்துள்ளது Ld இன் நடவடிக்கை. அபராத நடவடிக்கைகளை தொடங்குவதில் AO u/s. 271(1)(c) இன்

6. மேல்முறையீட்டாளர் சேர்க்க, திருத்த, மாற்ற, திருத்த, நீக்க, மாற்ற அல்லது விசாரணையின் போது அல்லது அதற்கு முன் மேல்முறையீட்டுக்கான அனைத்து அல்லது எந்த அடிப்படையையும் மாற்றவும் மேல்முறையீட்டின்.

3. வழக்கின் சுருக்கமான உண்மைகள் என்னவென்றால், மதிப்பீட்டாளர் தனது வருமானத்தை 26/09/2015 அன்று மின்னணு ஊடகங்கள் மூலம் மொத்த வருமானம் ரூ.27,61,790/- என்று அறிவித்துள்ளார். மதிப்பீட்டாளர் அமல் எலக்ட்ரிக்கல்ஸ் என்ற பெயரில் மின் வேலை, நிறுவல் மற்றும் ஆலோசனை வணிகத்தில் ஈடுபட்டுள்ளார். மொத்த வருமானம் ரூ.30,95,350/- மற்றும் கூடுதலாக ரூ.3,19,308/ வருமான வரிச் சட்டம், 1961 (“சட்டம்”) இன் மதிப்பீட்டு அதிகாரி u/s.143(3) ஆல் செய்யப்பட்ட மதிப்பீட்டு ஆணை – வெளியிடப்படாத ரசீது மற்றும் ரூ.14,250/- வெளிப்படுத்தப்படாத வட்டி வருமானத்தின் அடிப்படையில் ரூ.3,33,558/-. ரூ.3,33,558/- வருமானத்தை மறைத்ததற்காக சட்டத்தின் u/s.271(1)(c) அபராத நடவடிக்கைகளும் தனித்தனியாக தொடங்கப்படுகின்றன.

4. நாங்கள் இரு தரப்பினரையும் கேட்டுள்ளோம் மற்றும் பதிவில் உள்ள தகவல்களைப் படித்தோம். 26-AS இல் குறிப்பிடப்பட்டுள்ள வெவ்வேறு தொகை மற்றும் மதிப்பீட்டாளர் தாக்கல் செய்த சமரசத்தின் அடிப்படையில் மட்டுமே கூட்டல் செய்யப்பட்டுள்ளது என்பதைக் காண்கிறோம். அதன் விவரங்களை நாங்கள் ஆராய்ந்தோம். சட்டத்தின் பிரிவு 194C-ன் கீழ் கழிக்கப்பட்ட TDS, படிவம் 26-AS இல் பிரதிபலித்துள்ளது ரூ.17,65,740/-, அதேசமயம் கணக்குப் புத்தகங்களில், மதிப்பீட்டாளர் தொழிலாளர் சேவைக்கான பில் ரூ.14,46,432/-க்கு பதிவு செய்துள்ளார். இது ரூ.3,19,308/- வித்தியாசத்திற்கு வழிவகுத்தது, இது மதிப்பீட்டாளரால் பெறப்பட்ட கணக்கில் வராத தொகையாகக் கருதப்படுகிறது. 17/02/2014 தேதியிட்ட ரூ.3,85,210/- தொழிலாளர் பில் வித்தியாசமானது, 2013-14 நிதியாண்டில் புத்தகங்களில் பதிவு செய்யப்பட்டு, 2014-15 நிதியாண்டில் வாடிக்கையாளரால் கணக்கிடப்பட்டது. .

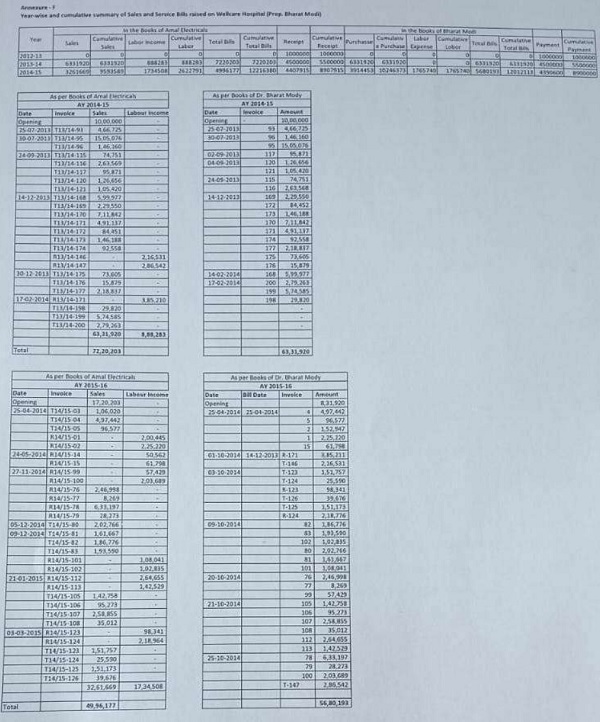

4.1 மதிப்பீட்டாளர் சமர்ப்பித்த காகிதப் புத்தகத்தின் பக்கம் எண். 67 மற்றும் 70ஐ நாங்கள் மேலும் சென்று பார்த்தோம், அங்கு தொகைகள் முறையாக சமரசம் செய்யப்பட்டுள்ளன. தயார் குறிப்புக்காக, வெல்கேர் மருத்துவமனையில் திரட்டப்பட்ட விற்பனை மற்றும் சேவை பில்களின் ஒட்டுமொத்த சுருக்கம் இங்கே மீண்டும் உருவாக்கப்பட்டுள்ளது:

4.2 தொகைகள் சமரசமாக இருப்பதால், மதிப்பீட்டாளரின் கைகளில் கூடுதலாக எதுவும் செய்ய முடியாது என்று நாங்கள் நம்புகிறோம். எனவே, CIT(A) இன் உத்தரவு இதன்மூலம் ஒதுக்கி வைக்கப்பட்டு, மதிப்பீட்டாளர் எழுப்பிய மேல்முறையீட்டு காரணங்களை அனுமதிக்கின்றது.

5. முடிவில், மதிப்பீட்டாளரின் மேல்முறையீடு அனுமதிக்கப்படுகிறது.

22ம் தேதி கோர்ட்டில் உத்தரவு பிறப்பிக்கப்பட்டதுnd நவம்பர், 2024 அகமதாபாத்தில்.