Concept of TDS under GST in the Metal Scrap Sector in Tamil

- Tamil Tax upate News

- October 24, 2024

- No Comment

- 173

- 4 minutes read

சுருக்கம்: என்ற கருத்து மூலத்தில் வரி கழிக்கப்பட்டது ஜிஎஸ்டியின் கீழ் (டிடிஎஸ்) ஆரம்பத்தில் அரசு நிறுவனங்கள் மற்றும் பொதுத்துறை நிறுவனங்களுக்குப் பொருந்தும், உலோகக் கழிவுத் துறைக்கும் நீட்டிக்கப்பட்டுள்ளது. படி அறிவிப்பு எண். 25/2024-CT 9 அக்டோபர் 2024 அன்று வெளியிடப்பட்டதுசுங்கக் கட்டணச் சட்டத்தின் அத்தியாயங்கள் 72 முதல் 81 வரை வகைப்படுத்தப்பட்ட உலோகக் கழிவுகளின் பரிவர்த்தனைகளுக்கு TDS விதிகள் பொருந்தும். அக்டோபர் 10, 2024 முதல், மாநிலங்களுக்கு இடையேயான (சிஜிஎஸ்டி 1% + எஸ்ஜிஎஸ்டி 1%) மற்றும் மாநிலங்களுக்கு இடையேயான (ஐஜிஎஸ்டி 2%) பரிவர்த்தனைகளுக்கு ₹2,50,000க்கு மேல் வரி விதிக்கப்படும் மதிப்பில் 2% TDS கட்டாயமாக்கப்பட்டுள்ளது. அத்தகைய பரிவர்த்தனைகளில் ஈடுபட்டுள்ள நிறுவனங்கள், ஜிஎஸ்டி REG-07 படிவத்தைப் பயன்படுத்தி பதிவுசெய்து, அடுத்த மாதம் 10 ஆம் தேதிக்குள் படிவம் ஜிஎஸ்டிஆர்-7ஐப் பயன்படுத்தி ரிட்டன்களைத் தாக்கல் செய்ய வேண்டும். வருமான வரிச் சட்டத்தின் கீழ் படிவம் 16A போன்று ஒரு சான்றிதழ் (படிவம் GSTR-7A) உருவாக்கப்படும். GST பொறுப்புகளை ஈடுசெய்வதற்காக அல்லது பணத்தைத் திரும்பப்பெறுவதற்காக சப்ளையர்கள் தங்கள் பணப் புத்தகத்தில் TDS கிரெடிட்டைக் கோரலாம். ஒரே சட்டப்பூர்வ நிறுவனத்தின் தனித்துவமான நபர்களுக்கு இடையேயான இறக்குமதிகள் அல்லது பரிவர்த்தனைகளுக்கு TDS பொருந்தாது. தனிப்பட்ட பொருட்கள் வரம்புக்குக் கீழே இருந்தாலும், ஒப்பந்த மதிப்பு ₹2.5 லட்சத்தைத் தாண்டும் போது இணக்கம் தேவை.

அறிமுகம்: சிஜிஎஸ்டி சட்டத்தின் பிரிவு 51 இல் கோடிட்டுக் காட்டப்பட்டுள்ளபடி, ஜிஎஸ்டியின் கீழ் மூலத்தில் கழிக்கப்பட்ட வரிக்கான (டிடிஎஸ்) விதிகள் ஆரம்பத்தில் அரசு நிறுவனங்கள் மற்றும் பொதுத் துறை அலகுகளுக்கு (பிஎஸ்யுக்கள்) மட்டுப்படுத்தப்பட்டன. எவ்வாறாயினும், ஜிஎஸ்டி கவுன்சிலின் 54வது கூட்டத்தின் போது பரிந்துரைத்ததைத் தொடர்ந்து, சிபிஐசி 9 அக்டோபர் 2024 தேதியிட்ட அறிவிப்பு எண். 25/2024-CTஐ வெளியிட்டது, அதன் குடையின் கீழ் மெட்டல் ஸ்கிராப் துறையை சேர்க்க ஜிஎஸ்டி டிடிஎஸ் வரம்பை நீட்டித்தது.

அறிமுகப்படுத்திய திருத்தங்கள் அறிவிப்பு எண். 25/2024-மத்திய வரி இருந்து பயனுள்ளதாக இருக்கும் அக்டோபர் 10, 2024. இந்தத் தேதியில் அல்லது அதற்குப் பிறகு நடைபெறும் அனைத்துப் பரிவர்த்தனைகளும் ஜிஎஸ்டியின் கீழ் புதுப்பிக்கப்பட்ட டிடிஎஸ் விதிகளுக்கு இணங்க வேண்டும்.

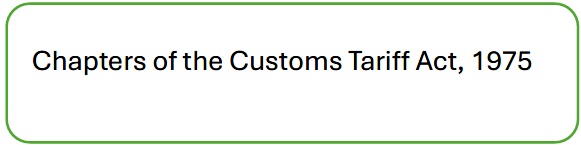

சுங்கக் கட்டணச் சட்டம், 1975 இன் அத்தியாயங்கள் 72 முதல் 81 வரை வகைப்படுத்தப்பட்ட உலோகக் கழிவுகளைப் பெறும் பதிவு செய்யப்பட்ட நபர்களும் இந்தத் திருத்தத்தில் அடங்கும். GSTயின் கீழ் TDS விதிகள் பரந்த அளவிலான உலோக ஸ்கிராப் பரிவர்த்தனைகளுக்குப் பொருந்தும் என்பதை இது உறுதி செய்கிறது.

வரி விதிக்கக்கூடிய மதிப்பு ₹2,50,000க்கு மேல் இருக்கும் பரிவர்த்தனைகளுக்கு 2% TDS கட்டாயமாக்கப்பட்டுள்ளது.

விகிதம் பின்வருமாறு பிரிக்கப்பட்டுள்ளது:

மாநிலங்களுக்கு இடையேயான பரிவர்த்தனைகள்: CGST (1%) + SGST (1%) = 2%

மாநிலங்களுக்கு இடையேயான பரிவர்த்தனைகள்: IGST = 2%

1. GST பதிவு படிவம் GST REG-07 (தேவையான தனி பதிவு).

2. ஜிஎஸ்டி டிடிஎஸ் டெபாசிட்டின் காலக் காலம்: – வரியாகக் கழிக்கப்பட்ட தொகை, அத்தகைய விலக்கு செய்யப்பட்ட மாதத்தின் முடிவில் 10 நாட்களுக்குள் அரசாங்கத்திற்குச் செலுத்தப்படும்.

3. ஜிஎஸ்டி ரிட்டர்ன் படிவம் ஜிஎஸ்டிஆர்-7 (அடுத்த மாதத்தின் 10 ஆம் தேதிக்குள் தாக்கல் செய்யப்பட வேண்டும்).

4. ஜிஎஸ்டி சான்றிதழ் படிவம் ஜிஎஸ்டிஆர்-7ஏ (சான்றிதழ் தானாகவே உருவாக்கப்படும்), (வருமான வரிச் சட்டத்தின் கீழ் படிவம் 16 ஏ போன்றது).

1. அத்தியாயம் 72: இரும்பு மற்றும் எஃகு

2. அத்தியாயம் 73: இரும்பு மற்றும் எஃகு கட்டுரைகள்

3. அத்தியாயம் 74: செம்பு மற்றும் அதன் கட்டுரைகள்

14. அத்தியாயம் 75: நிக்கல் மற்றும் அதன் கட்டுரைகள்

5. அத்தியாயம் 76: அலுமினியம் மற்றும் அதன் கட்டுரைகள்

6. அத்தியாயம் 78: முன்னணி மற்றும் அதன் கட்டுரைகள்

7. அத்தியாயம் 79: துத்தநாகம் மற்றும் அதன் கட்டுரைகள்

8. அத்தியாயம் 80: டின் மற்றும் அதன் கட்டுரைகள்

9. அத்தியாயம் 81: பிற அடிப்படை உலோகங்கள்; செர்மெட்டின்; அதன் கட்டுரைகள்

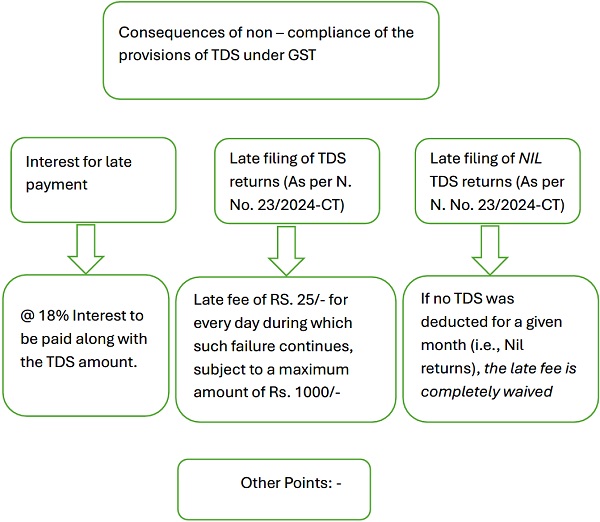

1. ஒரு பரிவர்த்தனைக்கு ₹2,50,000 வரம்பு பொருந்தும். TDS கடமைகளைத் தீர்மானிக்க ஒவ்வொரு பரிவர்த்தனையும் தனித்தனியாக மதிப்பிடப்பட வேண்டும்.

2. ஜிஎஸ்டியின் கீழ் டிடிஎஸ் உலோக குப்பை இறக்குமதிக்கு பொருந்தாது வெளி நாடுகளில் இருந்து.

3. சப்ளையர்கள் தங்கள் ஜிஎஸ்டி கடன்களை செலுத்துவதற்கு அல்லது பணத்தைத் திரும்பப் பெறுவதற்கு TDS கிரெடிட்டை ஈடுசெய்யலாம்.

4. சப்ளையர்கள் தங்கள் பணப் பேரேட்டில் TDS கிரெடிட்களை மாதாந்திர அடிப்படையில் பெறுவார்கள்.

5. பரிவர்த்தனைகள் இருக்க வேண்டும் B2Bஇ. பதிவுசெய்யப்பட்ட நபர்கள் மற்ற பதிவு செய்யப்பட்ட நபர்களிடமிருந்து உலோக குப்பைகளை வாங்குகின்றனர்.

6. ஜிஎஸ்டியின் கீழ் டிடிஎஸ் கழிக்க, விநியோகத்தின் மதிப்பை தொகையாக எடுத்துக் கொள்ள வேண்டும் தவிர்த்து விலைப்பட்டியலில் குறிப்பிடப்பட்டுள்ள CGST, SGST/UTGST, IGST மற்றும் CESS, அதாவது, வரி விதிக்கக்கூடிய மதிப்பு.

7. சப்ளையர்களின் இருப்பிடம் மற்றும் மாநிலத்தின் விநியோக இடம் பெறுநர்களின் மாநிலத்திலிருந்து வேறுபட்டால், GST TDS பொருந்தாது.

8. ஒப்பந்தத்தின் கீழ் விநியோகத்தின் மொத்த மதிப்பு ரூ.க்கு மேல் இருந்தால் மட்டுமே TDS கழிக்கப்பட வேண்டும். 2.5 லட்சம் எனவே, தனிப்பட்ட பொருட்கள் 2.5 லட்சத்திற்கும் குறைவாக இருந்தாலும், ஒப்பந்தத்தின் கீழ் உள்ள பொருட்களின் மொத்த மதிப்பு 2.5 லட்சத்திற்கும் அதிகமாக இருந்தால், TDS கழிக்கப்பட வேண்டும்.

உதாரணமாக:- திரு. ராகுல் திரு. சச்சினுடன் ரூ. மதிப்புள்ள உலோக கழிவுகளை வழங்க ஒப்பந்தம் செய்துள்ளார். ஆண்டு முழுவதும் 10 சம அளவில் 18 லட்சம். இந்த வழக்கில், ஒவ்வொரு கூட தனிநபர் வழங்கல் ரூ.க்கும் குறைவாக உள்ளது. 2.5 லட்சங்கள், ஒப்பந்தத்தின் மதிப்பு ரூ. ஐ விட அதிகமாக இருப்பதால், சச்சின் இன்னும் டிடிஎஸ் கழிக்க வேண்டும். 2.5 லட்சம்

9. யுஆர்பி முதல் ஆர்பி பரிவர்த்தனைகள் – ஆர்சிஎம் பொருந்தும் மற்றும் பதிவுசெய்யப்பட்ட நபர் பெறுநராக இருப்பவர் ஆர்சிஎம் கீழ் வரி செலுத்த வேண்டியிருக்கும்.

10. ஜிஎஸ்டி டிடிஎஸ் விதிகள் பொருந்தும் ஒரு பொதுத்துறை நிறுவனம்/மத்திய அரசு/மாநில அரசு/உள்ளாட்சி நிறுவனம் மற்றொரு பொதுத்துறை நிறுவனம்/மத்திய அரசு/மாநில அரசு/உள்ளாட்சி அமைப்பு ஆகியவற்றால் உலோக கழிவுகளை வழங்கினால், தனி நபர் அல்ல.

11. சப்ளையருக்கு பணம் செலுத்தப்படும்போது அல்லது வரவு வைக்கப்படும்போது ஜிஎஸ்டி டிடிஎஸ் கழிப்பதற்கான பொறுப்பு எழுகிறது. வாங்கிய தேதி அல்லது விலைப்பட்டியல் அடிப்படையில் அல்ல. எனவே, அக்டோபர் 10, 2024 அன்று அல்லது அதற்குப் பிறகு பணம் செலுத்தப்பட்டால், ஜிஎஸ்டி டிடிஎஸ்ஸைக் கழிப்பது பொருத்தமானதாக இருக்கும்.

12. ஜிஎஸ்டி சட்டத்தின்படி, “தனிப்பட்ட நபர்கள்” என்பது ஒரே நிறுவனத்தின் நிறுவனங்களைக் குறிக்கிறது (வெவ்வேறு மாநிலங்களில் ஒரே சட்ட நிறுவனத்தின் வெவ்வேறு கிளைகள் அல்லது இருப்பிடங்கள்). இந்த நிறுவனங்கள் அல்லது அலகுகள் ஜிஎஸ்டி கண்ணோட்டத்தில் வெவ்வேறு நிறுவனங்களாகும், ஆனால் அவை ஏ அதே சட்ட நிறுவனம் மற்ற எல்லா கண்ணோட்டங்களுக்கும்.

ஒரு தனித்துவமான நபரிடமிருந்து உலோகக் கழிவுகளை வாங்கினால், ஜிஎஸ்டி டிடிஎஸ் விதிகள் ஒரே சட்டப்பூர்வ நிறுவனமாகக் கருதப்படுவதால் அவை ஈர்க்கப்படாது.

தொகுத்தது: – சிஏ பியூஷ் அகர்வால்