Future of Taxation in India: Trends and Predictions in Tamil

- Tamil Tax upate News

- March 6, 2025

- No Comment

- 75

- 6 minutes read

சுருக்கம்

இந்தியாவில் வரிவிதிப்பு முறை பொருளாதார சீர்திருத்தங்கள், டிஜிட்டல்மயமாக்கல் மற்றும் உலகளாவிய தாக்கங்களுடன் உருவாகி வருகிறது. முக்கிய போக்குகள் நேரடி மற்றும் மறைமுக வரிகளின் பகுத்தறிவு, செயற்கை ஆகியவை அடங்கும்

வரி இணக்கம், முகமற்ற வரி நிர்வாகம் மற்றும் சர்வதேச வரி ஒப்பந்தங்களின் வளர்ந்து வரும் தாக்கம் ஆகியவற்றில் உளவுத்துறை (AI). பொருட்கள் மற்றும் சேவை வரி (ஜிஎஸ்டி) அறிமுகம் மறைமுக வரிவிதிப்பை நெறிப்படுத்தியுள்ளது, அதே நேரத்தில் டிஜிட்டல் வரிவிதிப்பு மற்றும் AI- உந்துதல் ஆட்டோமேஷன் ஆகியவை வெளிப்படைத்தன்மை மற்றும் செயல்திறனை மேம்படுத்துகின்றன. கூடுதலாக, அடிப்படை அரிப்பு மற்றும் லாபம் மாற்றுதல் (BEPS) மற்றும் நிலைத்தன்மையை மையமாகக் கொண்ட பசுமை வரிவிதிப்பு போன்ற உலகளாவிய வரிக் கொள்கைகள் எதிர்கால கொள்கைகளை வடிவமைக்கின்றன. வரி செலுத்துவோர் கல்வி மற்றும் உதவிகளில் கவனம் செலுத்துவது இணக்கத்தை மேலும் மேம்படுத்தும், இது ஒரு சீரான வரி முறையை உறுதி செய்யும்.

முக்கிய வார்த்தைகள்

இந்தியாவில் வரிவிதிப்பு, ஜிஎஸ்டி, நேரடி மற்றும் மறைமுக வரி, வரிவிதிப்பில் செயற்கை நுண்ணறிவு, முகமற்ற வரி நிர்வாகம், சர்வதேச வரி ஒப்பந்தங்கள், டிஜிட்டல் வரிவிதிப்பு, அடிப்படை அரிப்பு மற்றும் இலாப மாற்றம் (BEPS), பசுமை வரிவிதிப்பு, வரி செலுத்துவோர் கல்வி.

அறிமுகம்

வேகமாக மாறிவரும் உலகில், நாட்டின் பொருளாதார கட்டமைப்பில் அவை பெரும் தாக்கத்தை ஏற்படுத்துவதால் வரிச் சட்டங்கள் அவசியம். தொழில்நுட்ப விளைவுகள் மற்றும் உலகளாவிய இயக்கவியல் மாறும்போது, எதிர்காலத்தில் வரிச் சட்டங்கள் எவ்வாறு உருவாகும் என்பதைப் படிப்பது மற்றும் பாதிக்கும் போக்குகளை கணிப்பது மிகவும் முக்கியம்

வருமான வரி. எதிர்கால வருமான வரிகளை பாதிக்கக்கூடிய கணிப்புகள் மற்றும் மாதிரிகளை முன்னிலைப்படுத்துவதன் மூலம், இந்த கட்டுரை வரிச் சட்டத்தின் வளர்ச்சியின் பல அம்சங்களை விளக்குகிறது.

பொருளாதார வளர்ச்சியும் தேசிய கட்டுப்பாடும் வரியின் கீழ் வருகின்றன. சமீபத்திய ஆண்டுகளில், இணக்கத்தை அதிகரிப்பதற்கும், வருமான தளத்தை விரிவுபடுத்துவதற்கும், செயல்திறனை அதிகரிப்பதற்கும் இந்தியாவின் வரி முறைக்கு குறிப்பிடத்தக்க மாற்றங்கள் செய்யப்பட்டுள்ளன. நிறுவனங்கள், சட்டமன்ற உறுப்பினர்கள் மற்றும் வரி செலுத்துவோர் பின்வரும் வரி போக்குகள் மற்றும் கணிப்புகளை அறிந்து கொள்ள வேண்டும், ஏனென்றால் இந்தியா மிகவும் டிஜிட்டல் செய்யப்பட்ட மற்றும் வெளிப்படையான வரி முறைக்கு செல்கிறது.

ஆர்டி fi சியால் நுண்ணறிவு வரிவிதிப்பில் பின்வருமாறு பயன்படுத்தப்படலாம்:

தரவு சேகரிப்பு:- வரம்புகளுக்குள் பல்வேறு பரிவர்த்தனைகளிலிருந்து தரவைச் சேகரிக்கவும், அதை சேமிக்கவும் பகுப்பாய்வு செய்யவும், மாகாணத்திற்காக இந்தத் தரவை சேகரிக்கவும், அதை துறை அமைப்பில் சேமிக்கவும் AI பயன்படுத்தலாம்.

தரவு பகுப்பாய்வு: AI இலிருந்து சேகரிக்கப்பட்ட அல்லது பதிவிறக்கம் செய்யப்பட்ட அனைத்து தரவையும் பகுப்பாய்வு செய்யலாம் மற்றும் குடிமக்களின் எண்ணிக்கை பரிவர்த்தனைகளை உருவாக்குகிறது என்ற முடிவை நம்பியிருக்கலாம், அங்கு வருமானம் வரி செலுத்துவதற்கும் ஐஆர்டியை தாக்கல் செய்வதற்கும் தேவையான வரம்புகளை மீறிவிட்டதாகத் தெரிகிறது. இடர் பகுப்பாய்வு: வரிக் கொள்கைகளை உருவாக்குவதோடு தொடர்புடைய அபாயங்களையும் AI பகுப்பாய்வு செய்யலாம். முடிவுகளை சரியாக கட்டுப்படுத்தலாம்.

ஆட்டோமேஷன்: தரவு பகுப்பாய்வின் நேரத்தை ஏற்றுக்கொள்ளும் செயல்முறையை குறைப்பதால் ஆட்டோமேஷன் மிகவும் திறம்பட செயல்படக்கூடும். சிறந்த முடிவுகளை சமாளிக்க பல்வேறு அமைப்புகள் ஆட்டோமேஷனைப் பயன்படுத்துகின்றன. மனித பிழை தவிர்க்கப்படுவதால் தான்.

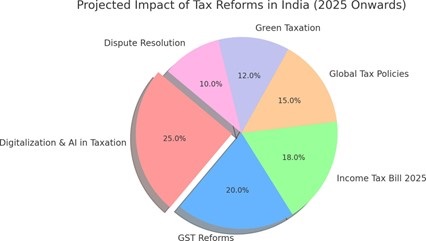

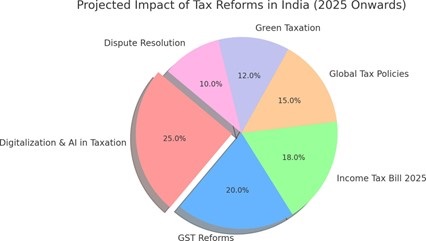

2025 க்கு அப்பால் இந்தியாவில் பல்வேறு வரி சீர்திருத்தங்களின் திட்டமிடப்பட்ட தாக்கத்தை விளக்கும் பை விளக்கப்படம் இங்கே, டிஜிட்டல்மயமாக்கல், ஜிஎஸ்டி சீர்திருத்தங்கள், வரவிருக்கும் வருமான வரி மசோதா மற்றும் பசுமை வரிவிதிப்பு போன்ற முக்கிய பகுதிகளை எடுத்துக்காட்டுகிறது.

இந்தியாவில் சமீபத்திய மற்றும் திட்டமிடப்பட்ட வரி வசூல் போக்குகளைக் காட்டும் அட்டவணை இங்கே (லட்சம் கோடி INR இல்): Q2

| ஆண்டு | நேரடி வரி வசூல் | ஜிஎஸ்டி

சேகரிப்பு |

கார்ப்பரேட் வரி | வருமான வரி |

| 2022 | 14.1 | 14.8 | 7.2 | 6.9 |

| 2023 | 16.6 | 18.1 | 8.4 | 8.2 |

| 2024 | 18.4 | 19.9 | 9.1 | 9.3 |

| 2025 | 20.1 | 21.5 | 10.0 | 10.5 |

இந்த தரவு இந்தியாவின் அதிகரித்துவரும் வரி வருவாய் பற்றிய நுண்ணறிவுகளை வழங்குகிறது, இது பொருளாதார வளர்ச்சி மற்றும் வரி கொள்கை சீர்திருத்தங்களை பிரதிபலிக்கிறது.

வரிவிதிப்பின் அடிப்படையில் கொள்கைகளை உருவாக்குதல்:

செயற்கை நுண்ணறிவு ஆட்டோமேஷன் மற்றும் கருவிகள் மூலம் சிறந்த தரவை வழங்க முடியும் என்பதால், AI பகுப்பாய்வு மற்றும் டிஜிட்டல் மயமாக்கலின் அடிப்படையில் பட்ஜெட்டில் வரிக் கொள்கைகளை அரசாங்கங்கள் உருவாக்க முடியும். எவ்வாறாயினும், கொள்கை அமைச்சகம் இதைக் கருத்தில் கொண்டு வரிச் சட்டங்களை விட மிகச் சிறந்த உற்பத்திக் கொள்கைகளை உருவாக்க முடியும். சிறந்த கொள்கை மிகவும் பயனுள்ள வரிச் சட்டங்களை வழங்க முடியும் மற்றும் நாட்டின் நிதி நிலைமையை உறுதிப்படுத்த முடியும். AI மற்றும் டிஜிட்டல்மயமாக்கல் அடிப்படையிலான பகுப்பாய்வுகள் புள்ளிவிவரங்களை அனுமதிக்கின்றன

வரிக் கொள்கைகளை உருவாக்குவதில் மாற்றங்கள். AI உலகளாவிய வரி சீர்திருத்தங்களை வழங்க முடியும்: – கொள்கைகளை பகுப்பாய்வு செய்வதற்கும் மேம்படுத்துவதற்கும் AI இன் பயன்பாடு உலகளாவிய வரி அமைப்பில் மூலோபாய மாற்றத்தை வழங்க முடியும், ஏனெனில் பல நாடுகள் நன்மைகளை ஈர்க்கக்கூடும், ஏனெனில் இது புரட்சிகர கொள்கை உத்தி

பல நாடுகளின் அரசாங்கங்கள்.

வரிச் சட்டங்களின் எதிர்காலம்: கணிப்புகள் மற்றும் போக்குகள் வருமானம் வரி

வரிச் சட்டங்களின் எதிர்காலத்தை விசாரிக்கும் போது, வருமான வரியை பாதிக்கும் சாத்தியமான கணிப்புகள் மற்றும் போக்குகளை நீங்கள் கருத்தில் கொள்ள வேண்டும். கருத்தில் கொள்ள வேண்டிய முக்கியமான புள்ளிகள்:

1. வரி தாக்கல் செய்வதில் ஆட்டோமேஷன் மற்றும் ஆர்ட்டி -சியால் நுண்ணறிவு

ஆட்டோமேஷன் மற்றும் செயற்கை நுண்ணறிவின் வளர்ச்சி (AI) ஒரு பெரிய தாக்கத்தை ஏற்படுத்தும்

எதிர்கால வரி அமைப்புகள். இந்த கண்டுபிடிப்புகள் வருவாய் அறிவிப்புகள் சமர்ப்பிக்கப்பட்டு நிர்வகிக்கப்படும் முறையை முற்றிலும் மாற்றக்கூடும். வரி செலுத்துவோர் வேகமான மற்றும் துல்லியமான வருமான அறிவிப்பை கணிக்க முடியும்

AI எரிபொருள் வரி மென்பொருளைப் பயன்படுத்தும் நடைமுறைகள். தானியங்கு கற்றல் வழிமுறைகளைப் பயன்படுத்தி சாத்தியமான பிழைகள் மற்றும் முரண்பாடுகளை அடையாளம் காண தணிக்கை மற்றும் சிறந்த நிகழ்தகவு பயன்படுத்தப்படலாம்.

2. சர்வதேச வரி ஒத்துழைப்பு மற்றும் வெளிப்படைத்தன்மை

பெருகிய முறையில் உலகமயமாக்கப்பட்ட உலகில் சர்வதேச வரி ஒத்துழைப்பு மற்றும் வெளிப்படைத்தன்மை குறித்து வரி அதிகாரிகள் அதிக கவனம் செலுத்துகிறார்கள். வரி ஏய்ப்பைத் தடுக்கவும், பன்னாட்டு நிறுவனங்களின் சமமான வரிவிதிப்புக்கு உத்தரவாதம் அளிக்கவும், நாடுகள் தீவிரமாக ஒத்துழைக்கின்றன. ஓட்டைகளை மூடுவது மற்றும் வரி ஏய்ப்பைத் தடுப்பது என்பது அடிப்படை அரிப்பு மற்றும் இலாபங்களில் மாற்றம் (பிபிஎஸ்) மற்றும் பொது அறிக்கையிடல் தரநிலைகள் (சிஆர்எஸ்) போன்ற முன்முயற்சிகளின் குறிக்கோள்கள்.

3.டிஜிட்டல் வரிவிதிப்பு மற்றும் மின் வணிகம்

ஈ -காமர்ஸின் வளர்ச்சியின் விளைவாக உலகளாவிய வரி அதிகாரிகள் புதிய சிக்கல்களை எதிர்கொள்கின்றனர். டிஜிட்டல் பரிவர்த்தனைகள் ஆகிவிட்டதால் ஆன்லைன் நிறுவனங்கள் வரிக்கு சரியாக உட்படுத்தப்பட வேண்டும்

மிகவும் பொதுவானது, வரிச் சட்டங்கள் புதுப்பிக்கப்பட வேண்டும். டிஜிட்டல் சேவைகள் வரி மற்றும் ஆன்லைனில் விற்பனை வரி

வாங்குதல்கள் ஏற்கனவே செயல்படுத்தப்பட்டுள்ளன அல்லது பல நாடுகளால் பரிசீலிக்கப்படுகின்றன. டிஜிட்டல் பொருளாதாரத்தின் மாறிவரும் தன்மையை நிவர்த்தி செய்ய, டிஜிட்டல் வரிவிதிப்பின் கூடுதல் முன்னேற்றங்கள் எதிர்காலத்தில் ஏற்பட வாய்ப்புள்ளது.

4. நிலைத்தன்மை மற்றும் பசுமை வரிவிதிப்பு

காலநிலை மாற்றம் மற்றும் சுற்றுச்சூழல் நிலைத்தன்மை குறித்த கவலைகள் வளர்ந்து வருவதால் வரிச் சட்டங்களில் பசுமை வரிக் கொள்கைகள் இருக்க வேண்டும். அரசாங்கங்கள் வரி இழப்புகள் மற்றும் அபராதங்களை பயன்படுத்தாத வணிகங்களுக்கு பயன்படுத்தலாம்

சுற்றுச்சூழல் நட்பு வணிக நடைமுறைகளை ஊக்குவிக்க நிரந்தர தரங்களைப் பின்பற்றுங்கள். இந்த மாதிரி நிலைத்தன்மையைத் தூண்டுவதில் வரிச் சட்டத்தின் முக்கியத்துவத்தை அடிக்கோடிட்டுக் காட்டுகிறது மற்றும் பசுமையான பொருளாதாரத்தை நோக்கிய உலகளாவிய இயக்கத்துடன் ஒத்துப்போகிறது ..

5. வரி விகிதங்கள் மற்றும் கட்டமைப்புகளை மாற்றுதல்

பொருளாதார சிக்கல்களைத் தீர்க்க நிதிக் கொள்கைகளை மாற்றுவதால் அரசாங்கங்கள் வரி விகிதங்களையும் கட்டமைப்புகளையும் மாற்ற முடியும். தனிப்பட்ட வருமான வரி மற்றும் எதிர்கால வரி விகித மாற்றங்களை நீங்கள் எதிர்பார்க்கலாம்

வணிகங்கள். வரி நீதி மற்றும் செயல்திறனை பராமரிக்க, அரசாங்கங்கள் வரி வகைகளையும் வாசல்களையும் மிகைப்படுத்தலாம்.

5. வரி செலுத்துவோர் கல்வி மற்றும் உதவியில் கவனம் செலுத்துங்கள்

பல சந்தர்ப்பங்களில், வரிச் சட்டங்கள் சிக்கலானவை மற்றும் வரி செலுத்துவோர் மத்தியில் குழப்பம் மற்றும் தவறுகளுக்கு வழிவகுக்கும். இந்த சிக்கலைத் தீர்க்க, எதிர்கால வரிக் கொள்கைகள் வரி செலுத்துவோர் பயிற்சி மற்றும் ஆதரவு திட்டங்களில் கவனம் செலுத்தும்.

இந்த முயற்சிகள் வரி கல்வியறிவை அதிகரிப்பதையும், தேவையான நிர்வாகத்தை வழங்குவதையும், வரி செலுத்துவோர் தங்கள் கடமைகளை முழுமையாக சேர்க்கவும், வரி அமைப்பில் மிகவும் திறம்பட செல்லவும் உதவுகின்றன.

முடிவு:

சிறந்த முடிவெடுப்பதற்கான தரவுத்தள தகவல்களை வழங்குவதன் மூலம் வரிக் கொள்கை பயிற்சியில் செயற்கை நுண்ணறிவு முக்கிய பங்கு வகிக்க முடியும். இருப்பினும், AI மனித தீர்ப்பை மட்டுமே மாற்ற முடியாது. ஏனென்றால் இது சுயாதீன அனுமானமின்றி கிடைக்கக்கூடிய தரவுகளுடன் மட்டுமே செயல்படுகிறது. நிபுணர் மேற்பார்வை

AI- கட்டுப்படுத்தப்பட்ட வரிக் கொள்கைகளின் துல்லியத்தை உறுதிப்படுத்த அவசியம்.

வருமான வரியின் எதிர்காலம் வரி மேம்பாட்டு சட்டத்தில் பெரும் தாக்கத்தை ஏற்படுத்தும். ஆட்டோமேஷன், சர்வதேச வரி ஒத்துழைப்பு, டிஜிட்டல் வரிவிதிப்பு, நிலையான அபிவிருத்தி முயற்சிகள், கட்டமைப்பு வரி விகிதங்களை மாற்றியமைத்தல் மற்றும் வரி செலுத்துவோரின் கல்வியை மேம்படுத்துதல் போன்ற முக்கிய போக்குகள் வரிவிதிப்புக்கு பயிற்சியளிப்பதில் ஒரு தீர்க்கமான பங்கைக் கொண்டிருக்கும். இந்த மாற்றங்களுக்கு திறம்பட ஏற்ப, தனிநபர்கள் மற்றும் வணிகங்கள் தொழில்நுட்ப சாதனைகளை ஏற்றுக்கொள்ள வேண்டும், கொள்கையை புதுப்பிப்பதைப் பற்றி அறிந்திருக்க வேண்டும், தேவைப்பட்டால், தொழில்முறை தலைமையை நாட வேண்டும்.

குறிப்புகள்

1. அரசு வருமான வரி சட்டம், 1961. இங்கு கிடைக்கிறது: https://incometaxindia.gov.in

2. மத்திய நேரடி வரி வாரியம் (சிபிடிடி). வரி சீர்திருத்தங்கள் குறித்த ஆண்டு அறிக்கை மற்றும்

இங்கு கிடைக்கிறது: https://www.incometaxindia.gov.in

3. பொருட்கள் மற்றும் சேவைகள் வரி (ஜிஎஸ்டி) ஜிஎஸ்டி சீர்திருத்தங்கள் மற்றும் டிஜிட்டல் வரிவிதிப்பு. இங்கு கிடைக்கிறது: https://gstcouncil.gov.in

4. பொருளாதார ஒத்துழைப்பு மற்றும் மேம்பாட்டுக்கான அமைப்பு (OECD). அடிப்படை அரிப்பு மற்றும் லாபம் மாற்றும் (BEPS) முயற்சி. கிடைக்கிறது: https://www.oecd.org/tax/beps

5. நிதி அமைச்சகம், அரசு இந்தியாவின் பொருளாதார ஆய்வு 2024-25. இங்கு கிடைக்கிறது: https://www.indiabudget.gov.in/economicsurvey

*****

சமர்ப்பித்தவர்: அனு சர்மா | 4 வது ஆண்டு, பா எல்.எல்.பி. (ஹான்ஸ்.) | அழகான தொழில்முறை பல்கலைக்கழகம், பஞ்சாப்