GST Amnesty Scheme 2024: Interest & Penalty Waiver in Tamil

- Tamil Tax upate News

- November 8, 2024

- No Comment

- 219

- 5 minutes read

சுருக்கம்: நவம்பர் 1, 2024 முதல் நடைமுறைக்கு வரும் ஜிஎஸ்டி பொது மன்னிப்பு திட்டம் 2024, சிஜிஎஸ்டி சட்டத்தில் பிரிவு 128A மற்றும் விதி 164ஐ அறிமுகப்படுத்துகிறது, இது பிரிவு 73 இன் கீழ் உயர்த்தப்பட்ட வரிக் கோரிக்கை மீதான வட்டி மற்றும் அபராதங்களுக்கான தள்ளுபடி விதிகள் மீது கவனம் செலுத்துகிறது. ஜூலை 1 முதல் வரிக் காலத்திற்கு இந்தத் திட்டம் பொருந்தும். , 2017, மார்ச் 31, 2020 வரை, சலுகை அ வட்டித் தள்ளுபடி (பிரிவு 50), அபராதம் அல்லது இரண்டும், முழு வரித் தொகையும் மார்ச் 31, 2025க்குள் செலுத்தப்பட்டு, தள்ளுபடி விண்ணப்பம் ஜூன் 30, 2025க்குள் சமர்ப்பிக்கப்படும். முக்கியமாக, வரித் தொகைகள் எதுவும் தள்ளுபடி செய்யப்படாது. ஏற்கனவே செலுத்தப்பட்ட வட்டி அல்லது அபராதங்களுக்கு பணத்தைத் திரும்பப் பெறக்கூடாது. ஒவ்வொரு அறிவிப்பு, அறிக்கை அல்லது உத்தரவுக்கும் தனித்தனி விண்ணப்பங்கள் தேவை, மேலும் ஏதேனும் மேல்முறையீடு அல்லது ரிட் மனு நிலுவையில் இருந்தால் தள்ளுபடி செய்வதற்கான தகுதி கட்டுப்படுத்தப்படும். ஏதேனும் தவறான ரீஃபண்ட் சம்பந்தப்பட்டிருந்தால் அல்லது பிரிவு 16(4) இணங்குவதில் சிக்கல் இருந்தால் கூடுதல் வரம்புகள் பொருந்தும். தள்ளுபடிக்கான விண்ணப்பங்கள் வழக்கின் கட்டத்தைப் பொறுத்து குறிப்பிட்ட படிவங்கள் (GST SPL-01 அல்லது GST SPL-02) மூலம் சமர்ப்பிக்கப்பட வேண்டும், படிவங்கள் மற்றும் கட்டணங்கள் குறிப்பிட்ட முறைகள் (DRC-03 அல்லது ELR) மூலம் செயலாக்கப்படும். மேல்முறையீடு திரும்பப் பெறுதல், வரிச் சரிசெய்தல் மற்றும் சில சூழ்நிலைகளில் உள்ளீட்டு வரிக் கிரெடிட்டின் (ITC) பயன்பாடு தொடர்பான வழக்குகளுக்கான வழிகாட்டுதல்களை இந்தத் திட்டம் குறிப்பிடுகிறது. முக்கிய குறிப்புகளில் அறிவிப்பு எண். 20/2024 மற்றும் 21/2024, சுற்றறிக்கை எண். 238/32/2024-GST ஆகியவை அடங்கும், இது இந்தத் திட்டத்தைச் செயல்படுத்த வழிகாட்டுகிறது.

GST மன்னிப்பு திட்டம் -2024 wef 01.11.2024

CGST சட்டத்தில் பிரிவு.128A & விதி 164 அறிமுகம்

பிரிவு 128A: வட்டித் தள்ளுபடி அல்லது அபராதம் அல்லது தேவை தொடர்பான இரண்டும் உயர்த்தப்பட்டது u/s 73.

விதி 164: CGST சட்டத்தின் 128A u/s நடவடிக்கைகளை முடிப்பதற்கான நடைமுறை மற்றும் நிபந்தனைகள்.

முக்கிய சிறப்பம்சங்கள்:

- 01.07.2017 முதல் 31.03.2020 வரையிலான வரி காலத்திற்குப் பொருந்தும்

- 50 வட்டி தள்ளுபடி அல்லது அபராதம் அல்லது இரண்டும் வழங்கப்படுகின்றன, வரி அல்ல.

- பொது மன்னிப்பின் பலன்களைப் பெற, குறிப்பிட்ட தேதிகளுக்கு முன், அதாவது 31.03.2025க்கு முன் முழுத் தொகையையும் செலுத்த வேண்டும்.

- தள்ளுபடிக்கான விண்ணப்பம் 30.06.2025 க்கு முன் சமர்ப்பிக்கப்பட வேண்டும்.

- வட்டி மற்றும் அபராதம் ஏற்கனவே செலுத்தப்பட்டிருந்தால், பணம் திரும்பப் பெறப்படாது.

- பல அறிவிப்புகள்/அறிக்கைகள்/ஆணைகள் வழங்கப்பட்டால், ஒவ்வொரு அறிவிப்பு/அறிக்கை/ஆணைக்கும் தனித்தனி விண்ணப்பத்தை தாக்கல் செய்யவும்.

- தாக்கல் செய்யப்பட்ட மேல்முறையீடு அல்லது ரிட் மனு நிலுவையில் இருந்து அதை திரும்பப் பெறவில்லை என்றால் தள்ளுபடி பொருந்தாது.

- தவறான பணத்தைத் திரும்பப்பெறுவதன் மூலம் ஏதேனும் தொகை செலுத்தப்பட்டால், தள்ளுபடி பொருந்தாது.

- பிரிவு 128(4) முடிக்கப்பட்ட உத்தரவுக்கு எதிராக மேலும் மேல்முறையீடு செய்வதைத் தடை செய்கிறது.

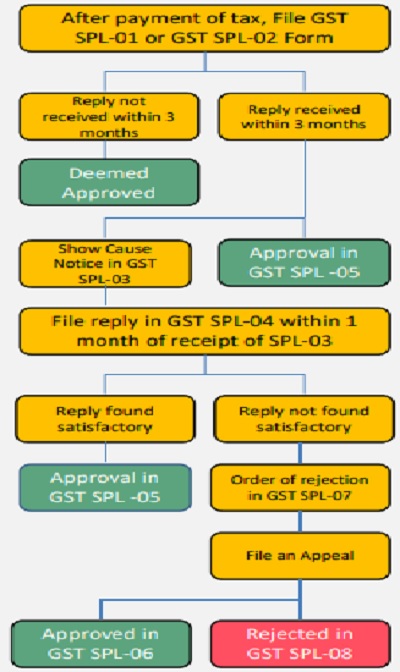

தள்ளுபடி விண்ணப்பத்தை தாக்கல் செய்வதற்கான நடைமுறை

| செயல்பாடு | இருக்க வேண்டிய வடிவம் தாக்கல் செய்தார் |

நிலுவைத் தேதி வரி செலுத்துதல் |

நிலுவைத் தேதி கோப்பு விண்ணப்பம் தள்ளுபடிக்காக |

| u/s 73(1) அல்லது 73(3) அறிவிப்பு வெளியிடப்பட்டது ஆனால் u/s 73(9) எந்த உத்தரவும் வெளியிடப்படவில்லை | ஜிஎஸ்டி எஸ்பிஎல்-01 | 31.03.2025 DRC03 மூலம் |

30.06.2025 |

| ஆர்டர் 73(9) ஐ நிறைவேற்றியது, ஆனால் u/s 107(11) அல்லது u/s 108(1) ஆர்டர் வழங்கப்படவில்லை | ஜிஎஸ்டி எஸ்பிஎல்-02 | 31.03.2025 ELR மூலம்* |

30.06.2025 |

| ஆர்டர் u/s 107(11) அல்லது 108(1) நிறைவேற்றப்பட்டது, ஆனால் u/s 113(1) எந்த உத்தரவும் நிறைவேற்றப்படவில்லை | ஜிஎஸ்டி எஸ்பிஎல்-02 | 31.03.2025 ELR மூலம்* |

30.062025 |

| அசல் அறிவிப்பு u/s 74(1) வெளியிடப்பட்டது, ஆனால் பிரிவு 75(2) விதியின்படி வரி u/s 73(1) மறுமதிப்பீடு செய்யப்பட்டது | ஜிஎஸ்டி எஸ்பிஎல்-02 | இருந்து 6 மாதங்களுக்குள் மறு நிர்ணயம் ஆர்டர் u/s 73 |

இருந்து 6 மாதங்களுக்குள் மறு நிர்ணயம் ஆர்டர் u/s 73 |

கேள்விகள்

கே.1 மேல்முறையீடு / ரிட் மனுவை திரும்பப் பெறுவதற்கான உத்தரவு விண்ணப்பத்தை தாக்கல் செய்யும் தேதி வரை வழங்கப்படாவிட்டால் என்ன செய்வது?

பதில் விண்ணப்பத்தின் நகலை ஜிஎஸ்டி எஸ்பிஎல்-01/ஜிஎஸ்டி எஸ்பிஎல்-02 உடன் பதிவேற்றி, அத்தகைய உத்தரவு வழங்கப்பட்ட 1 மாதத்திற்குள் மேல்முறையீடு/மனுவை திரும்பப் பெறுவதற்கான இறுதி உத்தரவைப் பதிவேற்றவும்.

கே.2 128A(1)(b) அல்லது (c) இல் குறிப்பிடப்பட்டுள்ள ஆர்டர்கள் தொடர்பாக ஏற்கனவே ஜிஎஸ்டி டிஆர்சி-03 படிவத்தின் மூலம் வரி கோரப்பட்டிருந்தால் என்ன செய்வது?

பதில் ELR பகுதி II இல் உருவாக்கப்பட்ட தேவைக்கு DRC-03 மூலம் ஏற்கனவே செலுத்தப்பட்ட தொகையை சரிசெய்ய, பரிந்துரைக்கப்பட்ட விதியின்படி படிவம் GST DRC-03A இல் ஒரு விண்ணப்பத்தை பதிவு செய்யவும்.

கேள்வி

பதில் ஆம், எவ்வாறாயினும், RCM இன் கீழ் பெறுநர் அல்லது மின்னணு வர்த்தக ஆபரேட்டர் u/s 9(5) மூலம் வரி செலுத்த வேண்டும் என்றால், மின்னணு பணப் லெட்ஜரில் மட்டுமே டெபிட் செய்வதன் மூலம் தொகை செலுத்தப்படும்.

கே.4 பிரிவு.16(4)ன் விதிகளை மீறியதால் அறிவிப்பு/அறிக்கை/ஆணை வழங்கப்பட்டால் என்ன செய்வது?

பதில் விதி 164 இன் துணை விதி (5)ன் படி பிரிவு 16(5) அல்லது 16(6) இன் படி இனி செலுத்த முடியாத தொகையை கழித்த பிறகு, தள்ளுபடிக்கான தகுதிக்காக செலுத்த வேண்டிய வரியின் முழுத் தொகையும் கணக்கிடப்படும். .

செயலாக்கம் மற்றும் ஆர்டரை வழங்குதல்

குறிப்பு

√ அறிவிப்பு எண். 20/2024 – மத்திய வரி