Impact of the New Income Tax Regime on Salaried Employees in Tamil

- Tamil Tax upate News

- November 2, 2024

- No Comment

- 32

- 3 minutes read

சம்பளம் பெறும் பணியாளர்கள் மீதான புதிய வருமான வரி ஆட்சியின் தாக்கம்: திருத்தப்பட்ட வரி அடுக்குகள் மற்றும் விலக்குகள் சம்பளம் பெறும் நபர்களை எவ்வாறு பாதிக்கிறது என்பதை பகுப்பாய்வு செய்தல்

அறிமுகம்

நீங்கள் பெற்ற அதே வருமானத்திற்கு நாளை முதல் குறைந்த வரி செலுத்த வேண்டும் என்ற செய்தி உங்களுக்கு கிடைத்தால், ஒருவர் மகிழ்ச்சி அடைவார். ஒரு புதிய வரி விதிப்பு, குறிப்பாக அதிக வரி செலுத்துவோருக்கு நன்மை பயக்கும் – குறைவான வரிகளை செலுத்தும் வாய்ப்பு என்பது தனிப்பட்ட குடும்ப வருமானத்தை அதிக நம்பிக்கைக்குரியதாகக் கருதுகிறது; இருப்பினும், புதிய வரி அடுக்கின் குறைபாடுகள் உடனடியாகத் தெரியவில்லை. புதிய ஆட்சி, குறைக்கப்பட்ட வரி விகிதங்களின் தொகுப்புடன் வந்தாலும், கணிசமாக குறைவான விலக்குகளுடன் வருகிறது. வரி செலுத்துவோர் பழைய அல்லது புதிய வரி முறைக்கு இணங்க வேண்டுமா என்பதைத் தேர்வு செய்யலாம் – இருப்பினும், குறைக்கப்பட்ட வரி செலுத்துதலுடன் வரும் பல விதிவிலக்குகளைப் பலர் கவனிக்கவில்லை.

பின்னணி

2020-21 நிதியாண்டில் (FY) இந்தியாவில் தொடங்கப்பட்ட மாற்று புதிய வருமான வரி ஆட்சி முறையானது வரி இணக்கத்தை எளிமையாக்குவதை நோக்கமாகக் கொண்டுள்ளது. வரி படிவத்தை தாக்கல் செய்யும் நேரத்தைச் சுற்றியுள்ள குழப்பத்தை நாம் அனைவரும் அனுபவித்திருக்கிறோம்; பழைய ஆட்சியின் ஒரு பகுதியாக, வரி செலுத்துவோர் தங்கள் வரி வருவாயை மேம்படுத்த, விலக்குகள், விலக்குகள் மற்றும் கொடுப்பனவுகள் ஆகிய செயல்முறைகளை மேற்கொள்ள வேண்டியிருந்தது – பெரும்பாலும் தொழில்முறை உதவி தேவைப்படும் அதே வேளையில் ஒரு தொந்தரவாக இருந்தது. பல்வேறு வரி அடுக்குகளை அதிகம் உள்ளடக்கி, குறைந்த வரி விகிதங்களைக் கொண்டிருப்பதன் மூலம், ஆட்சி இதை அகற்ற முயல்கிறது. இந்த அமைப்பின் பின்னால் உள்ள சிந்தனையானது, அதிக பயனர்களை மையமாகக் கொண்ட, பயனர் நட்பு அமைப்பை உருவாக்குவது, தன்னார்வ இணக்கத்தை ஊக்குவிப்பது மற்றும் வரி தாக்கல் பிழைகள் மற்றும் சர்ச்சைகளைக் குறைப்பது. இந்த ஆட்சி வரி செலுத்துவோர் மற்றும் வரி கோப்பு செயலாக்க நிறுவனங்களுக்கு வரி தாக்கல் செயல்முறையை மிகவும் எளிதாக்குகிறது.

‘இணக்கத்தை ஊக்குவித்தல்’ என்ற புள்ளியைச் சுற்றிச் சுழலும், வரி செலுத்துவோர் தங்களுக்கு ஒரு விருப்பம் உள்ளது – அவர்கள் அடிப்படையில் அதைச் செய்கிறார்கள். 1980 களில் எட்வர்ட் டெசி மற்றும் ரிச்சர்ட் ரியான் விவரித்தபடி, சுயநிர்ணயக் கோட்பாடு தனிநபர்கள் ஒரு தேர்வின் விளைவை முன்வைக்கிறது. தங்களுக்கு ஒரு தேர்வு இருப்பதாக அவர்கள் கருதும் போது, அவர்கள் வகுத்துள்ள விதிகளுடன் சிறப்பாக இணங்குகிறார்கள் என்று காட்டப்படுகிறது – இதேபோன்ற ஒரு வழக்கு இங்கே நடக்கிறது. தனிநபர்களுக்கு வரி செலுத்துவதைத் தவிர வேறு வழியில்லை, ஆனால் அவர்கள் எந்த வழியில் மற்றும் எவ்வளவு வரி செலுத்துகிறார்கள் என்பதில் வெவ்வேறு விருப்பங்கள் உள்ளன என்ற பாசாங்கு அவர்களை சுதந்திரமான எண்ணத்தின் கீழ் விட்டு, அமைப்புடன் மேலும் ஒத்துழைக்க அவர்களைச் சாய்க்கிறது.

இந்தக் கட்டுரையின் மூலம், பழைய மற்றும் புதிய வரி அடுக்குக் கொள்கைகள் மற்றும் விலக்குகள் சம்பளம் பெறும் ஊழியர்களை பாதிக்கும் வீச்சுகளை பகுப்பாய்வு செய்வதை நோக்கமாகக் கொண்டுள்ளேன். புதிய வருமான வரி ஆட்சியானது சம்பளம் பெறும் ஊழியர்களின் வரி திட்டமிடல், செலவழிப்பு வருமானம் மற்றும் நிதி இலக்குகளை பாதிக்கிறது, இது தகவலறிந்த முடிவெடுப்பதற்கு புரிந்துகொள்வது அவசியம்.

புதிய வருமான வரி முறையின் கண்ணோட்டம்

HRA, முதலீடுகளுக்கான பிரிவு 80C மற்றும் மருத்துவக் காப்பீட்டிற்கான பிரிவு 80D போன்ற பல பழக்கமான விலக்குகள் மற்றும் விலக்குகளை நீக்கி, திருத்தப்பட்ட வரி அடுக்குகளுடன் கூடிய நெறிப்படுத்தப்பட்ட கட்டமைப்பை புதிய வருமான வரி ஆட்சி வழங்குகிறது. வரி விலக்குகள் மூலம் சேமிப்பு மற்றும் முதலீடுகளை ஊக்குவித்த பழைய ஆட்சியைப் போலன்றி, புதிய ஆட்சி எளிமைக்கு ஈடாக குறைந்த வரி விகிதங்களை வழங்குகிறது, பாரம்பரிய வரி சேமிப்பு விதிகள் இல்லாமல் நேரடியான அணுகுமுறையை விரும்புவோரை ஈர்க்கிறது.

வரி செலுத்துவோர் இப்போது ஒவ்வொரு நிதியாண்டிலும் ஒரு தேர்வை எதிர்கொள்கின்றனர்: பழைய ஆட்சியைத் தொடரவும், வரி விதிக்கக்கூடிய வருமானத்தைக் குறைக்க பல்வேறு விலக்குகளைப் பயன்படுத்தவும் அல்லது குறைக்கப்பட்ட விகிதங்களுடன் புதிய, விலக்கு இல்லாத அமைப்பைத் தேர்வு செய்யவும். இந்த விருப்பம் தனிநபர்கள் தங்கள் நிதி உத்திகள் மற்றும் ஆண்டுக்கான தனிப்பட்ட வரி இலக்குகளுக்கு மிகவும் பொருத்தமான ஆட்சியைத் தேர்வுசெய்ய அனுமதிக்கிறது, வரி திட்டமிடலில் அதிக எளிமை மற்றும் சுயாட்சியின் நோக்கத்துடன் சீரமைக்கப்படுகிறது.

வரி அடுக்குகள் மற்றும் விலக்குகளில் முக்கிய மாற்றங்கள்

புதிய வருமான வரி ஆட்சியின் திருத்தப்பட்ட வரி அடுக்குகள் 5% முதல் 30% வரையிலான விகிதங்களை அறிமுகப்படுத்துகின்றன, ஒவ்வொரு வரம்பிலும் வரிச் சுமையைக் குறைக்க வடிவமைக்கப்பட்ட வருமான நிலைகள் முழுவதும் அதிகரிக்கும். இருப்பினும், பல முக்கிய விதிவிலக்குகள் மற்றும் விலக்குகளை அகற்றுவதன் மூலம், சம்பளம் பெறும் ஊழியர்கள் வரி விகிதங்களின் குறைப்பை நன்மைகளை இழப்பதன் மூலம் ஈடுசெய்யலாம்.

விதி விலக்குகள், வீட்டு வாடகை கொடுப்பனவு (HRA) விலக்குகள் மற்றும் பிரிவு 80C இன் கீழ் விலக்குகள்—முன்பு ஆயுள் காப்பீடு, ஈக்விட்டி-இணைக்கப்பட்ட சேமிப்புத் திட்டங்கள் (ELSS) மற்றும் பொது வருங்கால வைப்பு நிதி (PPF) போன்றவற்றில் வரி சேமிப்பு முதலீடுகளுக்குப் பயன்படுத்தப்பட்டது. பிரிவு 80D இன் கீழ் மருத்துவ காப்பீடு விலக்குகள். குறிப்பிடத்தக்க வகையில், தேசிய ஓய்வூதிய முறைக்கான பங்களிப்புகள் (NPS) மற்றும் பணியாளர் வருங்கால வைப்பு நிதிக்கு (EPF) பணியமர்த்துபவர்களின் பங்களிப்புகள், திருத்தப்பட்ட விகிதங்கள் மற்றும் கட்டமைப்பிற்கு ஏற்றவாறு வரிச் சேமிப்புக்கான வரம்புக்குட்பட்ட விருப்பங்களை வரி செலுத்துவோர் அனுமதிக்கின்றன.

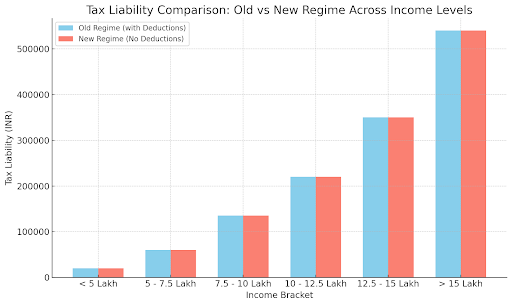

சம்பளம் பெறும் பணியாளர்கள் மீதான தாக்கம்: ஒரு ஒப்பீட்டு பகுப்பாய்வு

புதிய வரி விதிப்பு குறைந்த வருமானம் கொண்ட ஊழியர்களுக்கு (எ.கா. 5 லட்சத்திற்கும் குறைவான வருமானம்) உறுதியான பலன்களை வழங்க முடியும். குறைக்கப்பட்ட வரி விகிதங்கள் மற்றும் எளிமைப்படுத்தப்பட்ட இணக்கத்துடன், இந்த அடைப்புக்குறிக்குள் உள்ள பணியாளர்கள் சிறிய அல்லது வரிப் பொறுப்பை அனுபவிக்க நேரிடலாம், குறிப்பாக 87A பிரிவின் கீழ் தள்ளுபடி வழங்கப்படும், இது INR 5 லட்சம் வரையிலான வருமானங்களுக்கு வரியை பூஜ்ஜியமாகக் குறைக்கலாம். உதாரணமாக, ஒரு கற்பனையான குறைந்த வருமானம் ஈட்டுபவர், புதிய ஆட்சியின் குறைந்த விகிதங்கள் விலக்குகள் அல்லது விலக்குகள் தேவையில்லாமல் தங்களுக்கு ஏற்றதாக இருப்பதைக் காணலாம், இதனால் வரி தாக்கல் செய்வது குறைவான சிக்கலானது மற்றும் நிதி ரீதியாக சாதகமானது.

நடுத்தர வருமானம் கொண்ட ஊழியர்களுக்கு (எ.கா. 5 லட்சம் முதல் 15 லட்சம் ரூபாய் வரையிலான வருமானம்), புதிய ஆட்சியைத் தேர்ந்தெடுப்பதற்கான முடிவு மிகவும் நுணுக்கமானது மற்றும் பெரும்பாலும் தனிப்பட்ட நிதி உத்திகளைப் பொறுத்தது. புதிய ஆட்சியின் குறைந்த விகிதங்கள் ஆரம்பத்தில் கவர்ச்சிகரமானதாகத் தோன்றினாலும், 80C, 80D மற்றும் HRA இன் கீழ் உள்ளவை போன்ற கணிசமான விலக்குகள் இருந்தால், இந்தக் குழு பழைய ஆட்சியில் இருந்து அதிகப் பயனடையலாம். கணிசமான முதலீடுகள் அல்லது விலக்குகளைக் கொண்ட ஒரு நடுத்தர வருமான ஊழியர், புதிய ஆட்சியின் நேரடியான ஆனால் விலக்கு இல்லாத கட்டமைப்போடு ஒப்பிடும்போது, பழைய ஆட்சியில் ஒட்டிக்கொள்வது குறைந்த நிகர வரிப் பொறுப்பை வழங்குகிறது.

அதிக வருமானம் கொண்ட ஊழியர்கள் (எ.கா. 15 லட்சத்திற்கும் அதிகமான வருமானம்) புதிய ஆட்சியின் கீழ் கலவையான முடிவுகளைக் காணலாம். உயர் மதிப்பு விலக்குகள் மற்றும் விலக்குகளை அகற்றுவது, இந்த அடைப்புக்குறிக்குள் உள்ள பலர் முன்பு விரிவாகக் கோரியது, அதிக பயனுள்ள வரிப் பொறுப்புக்கு வழிவகுக்கும். NPS, EPF, ஆயுள் காப்பீடு மற்றும் பலவற்றிற்கான அதிக பங்களிப்புகள் போன்ற பழைய ஆட்சியின் கீழ் அதிக வருமானம் ஈட்டுபவர்கள் குறைந்த விகிதங்கள் இருந்தபோதிலும் புதிய முறையின் கீழ் அதிக வரி வெளியேற்றத்தை எதிர்கொள்ள நேரிடும் என்பதை வழக்கு ஆய்வுகள் அடிக்கடி வெளிப்படுத்துகின்றன. இதன் விளைவாக, விரிவான வரி சேமிப்பு முதலீடுகளுடன் அதிக வருமானம் ஈட்டுபவர்களுக்கு, பழைய ஆட்சியானது நிதி ரீதியாக மிகவும் பயனுள்ளதாக இருக்கும்.

பழைய மற்றும் புதிய ஆட்சிகளுக்கு இடையே தேர்வு செய்வதற்கான பரிசீலனைகள்

பழைய மற்றும் புதிய வரி விதிகளுக்கு இடையே முடிவெடுக்கும் போது, ஆண்டு வருமானம், வரி சேமிப்பு முதலீடுகளின் அளவு, தகுதியான விலக்குகள் மற்றும் தனிப்பட்ட நிதி இலக்குகள் உள்ளிட்ட பல காரணிகள் தேர்வை பாதிக்கலாம். குறைந்தபட்ச முதலீடுகளைக் கொண்ட குறைந்த வருமானம் கொண்ட ஊழியர்களுக்கு, புதிய ஆட்சியின் குறைவான கட்டணங்கள், எளிமை மற்றும் ஒப்பிடக்கூடிய வரி விளைவுகளை வழங்கும்.

மிதமான முதலீடுகளைக் கொண்ட நடுத்தர வருமானம் ஈட்டுபவர்கள் பழைய ஆட்சியில் இருந்து பயனடையலாம், அங்கு உடல்நலக் காப்பீடு அல்லது வீட்டுக் கடன் வட்டி போன்ற செலவுகளுக்கான விலக்குகள் அவர்களின் வரிப் பொறுப்பைக் கணிசமாகக் குறைக்கும். அதிக வருமானம் ஈட்டுபவர்கள், குறிப்பாக பிரிவு 80C மற்றும் வீட்டுக் கடன்கள் போன்ற பிரிவுகளில் குறிப்பிடத்தக்க விலக்குகள் உள்ளவர்கள், பழைய ஆட்சியில் சிறப்பாகப் பணியாற்றுகிறார்கள், ஏனெனில் இந்த விலக்குகள் அதிக வருமானத்தை மிகவும் திறம்பட ஈடுசெய்யும். வரி கால்குலேட்டர்கள் போன்ற கருவிகள் இந்த மாறிகளை மதிப்பிடுவதில் ஊழியர்களுக்கு மேலும் உதவலாம், தனிப்பட்ட சூழ்நிலைகளின் அடிப்படையில் மிகவும் வரி-திறனுள்ள ஆட்சியைத் தீர்மானிக்க உதவும் தனிப்பயனாக்கப்பட்ட பகுப்பாய்வை வழங்குகிறது.

சம்பளம் பெறும் ஊழியர்களுக்கான நடைமுறை தாக்கங்கள்

புதிய வருமான வரி விதியானது சம்பளம் பெறும் ஊழியர்களுக்கு, குறிப்பாக நிதி திட்டமிடல் மற்றும் வரவு செலவுத் திட்டத்தில் பல நடைமுறை தாக்கங்களை அளிக்கிறது. பொது வருங்கால வைப்பு நிதி (PPF) அல்லது ஈக்விட்டி-இணைக்கப்பட்ட சேமிப்புத் திட்டம் (ELSS) போன்ற பாரம்பரிய வரி-சேமிப்பு முதலீடுகளின் பலன்களைக் குறைக்கும் திருத்தப்பட்ட வரி அடுக்குகளுடன், ஊழியர்கள் தங்கள் முதலீட்டு நடத்தையை மாற்றி, வரிச் சலுகைகள் இல்லாமல் சிறந்த வருமானத்தை வழங்கும் மாற்று வழிகளைத் தேடலாம்.

இந்த மாற்றம் வரவு செலவுத் திட்டத்தில் மாற்றங்களுக்கு வழிவகுக்கும், ஏனெனில் ஊழியர்கள் முன்பு கிடைக்கக்கூடிய விலக்குகள் இல்லாததால், பாரம்பரியமற்ற முதலீட்டு விருப்பங்கள் அல்லது சேமிப்பு உத்திகளை நோக்கி நிதியை மறு ஒதுக்கீடு செய்யலாம். கூடுதலாக, முதலாளிகள் இந்த மாற்றங்களுக்கு அவர்களின் சம்பள கட்டமைப்புகள் மற்றும் சலுகைகள் பேக்கேஜ்களை மறுமதிப்பீடு செய்வதன் மூலம் பதிலளிக்கலாம், திறமைகளை ஈர்க்கவும் தக்கவைக்கவும் புதிய வரி சேமிப்பு திட்டங்களை அறிமுகப்படுத்தலாம்.

எதிர்கால வரி திட்டமிடலுக்கு, சம்பளம் பெறும் தனிநபர்கள், புதிய ஆட்சியின் வெளிச்சத்தில் தங்கள் வரிச் சேமிப்பை மேம்படுத்த, வரி-திறமையான நிதிக் கருவிகளில் முதலீடு செய்வது அல்லது ஒட்டுமொத்த நிதி இலக்குகளை மறுபரிசீலனை செய்வது போன்ற செயல்திறன்மிக்க உத்திகளைக் கடைப்பிடிக்க வேண்டும். திருத்தப்பட்ட வரி கட்டமைப்பின் கீழ் தனிப்பட்ட நிதியத்தின் வளர்ச்சியடைந்த நிலப்பரப்பை வழிநடத்துவதற்கு இந்த தகவமைப்புத் திறன் மிக முக்கியமானதாக இருக்கும்.

புதிய ஆட்சியின் விமர்சனங்கள் மற்றும் வரம்புகள்

புதிய வருமான வரி ஆட்சியானது பல விமர்சனங்கள் மற்றும் வரம்புகளை எதிர்கொண்டது, முதன்மையாக சேமிப்பு மற்றும் முதலீட்டிற்கான ஊக்கத்தொகைகள் குறைக்கப்படுவதை மையமாகக் கொண்டது. குறைவான விலக்குகள் இருப்பதால், நீண்ட கால சேமிப்புக் கருவிகளில் முதலீடு செய்வதிலிருந்து தனிநபர்களை ஆட்சி ஊக்கப்படுத்துகிறது, இது எதிர்காலத்திற்கான நிதி பாதுகாப்பைக் குறைமதிப்பிற்கு உட்படுத்துகிறது என்று பலர் வாதிடுகின்றனர். கூடுதலாக, இரட்டை ஆட்சி முறையின் அறிமுகம் வரி செலுத்துவோர் மத்தியில் சிக்கலான மற்றும் குழப்பத்திற்கு வழிவகுத்தது, ஏனெனில் தனிநபர்கள் பழைய மற்றும் புதிய கட்டமைப்புகளுக்கு இடையில் செல்லவும் மற்றும் அவர்களின் நிதி நிலைமைகளுக்கு எந்த விருப்பம் மிகவும் பயனுள்ளதாக இருக்கும் என்பதை தீர்மானிக்க போராடுகிறார்கள்.

இந்த விமர்சனங்களுக்கு விடையிறுக்கும் வகையில், அரசாங்க அதிகாரிகளும் வரி வல்லுனர்களும் வரி செயல்முறையை எளிமையாக்குதல் மற்றும் நேரடி வருமானத்தில் குறைந்த வரி விகிதங்களை வழங்குவதன் மூலம் இணக்கத்தை மேம்படுத்துதல் ஆகியவற்றின் ஆட்சியின் இலக்குகளை வலியுறுத்தியுள்ளனர். வரிக் கட்டமைப்பை ஒழுங்குபடுத்துவதன் மூலம், ஏய்ப்பைக் குறைக்கும் மற்றும் வரிச் சுமையை நியாயமான விநியோகத்தை ஊக்குவிக்கும் மிகவும் திறமையான அமைப்பை வளர்ப்பதை அரசாங்கம் நோக்கமாகக் கொண்டுள்ளது என்று அவர்கள் வாதிடுகின்றனர். விமர்சனங்கள் இருந்தபோதிலும், புதிய ஆட்சியின் ஆதரவாளர்கள் வரிவிதிப்புக்கு ஒரு தெளிவான, நேரடியான அணுகுமுறையை வழங்குவதாக நம்புகிறார்கள், இது இறுதியில் வரி செலுத்துவோர் நீண்ட காலத்திற்கு பயனடையலாம்.

முடிவுரை

முடிவில், புதிய வருமான வரி முறையின் பகுப்பாய்வு, சம்பளம் பெறும் ஊழியர்களுக்கான அதன் சாத்தியமான நன்மைகள் மற்றும் சவால்கள் பற்றிய முக்கிய நுண்ணறிவுகளை வெளிப்படுத்துகிறது. குறிப்பிடத்தக்க வகையில், குறைந்த வருமானம் உள்ள பணியாளர்கள் அல்லது வரி விலக்குகளை விரிவாகப் பயன்படுத்தாதவர்கள் புதிய வரி அடுக்குகளை சாதகமாகக் காணலாம், ஏனெனில் அவர்கள் சிக்கலான விலக்குகளின் சுமையின்றி குறைந்த வரி விகிதங்களை அனுபவிக்க முடியும்.

மாறாக, அதிக வருமானம் ஈட்டுபவர்கள் அல்லது பாரம்பரியமாக விலக்குகளை நம்பியிருப்பவர்கள், திருத்தப்பட்ட கட்டமைப்பிற்கு ஏற்ப தங்கள் நிதி உத்திகளை மறுமதிப்பீடு செய்ய வேண்டும்.

புதிய ஆட்சியின் கீழ் தங்கள் வரி நிலைகளை மேம்படுத்த, சம்பளம் பெறும் பணியாளர்கள் தங்கள் நிதித் திட்டங்களை முழுமையாக மதிப்பாய்வு செய்யவும், வரி-திறமையான முதலீட்டு விருப்பங்களை ஆராயவும் மற்றும் அவர்களின் பட்ஜெட் நடைமுறைகளில் சாத்தியமான மாற்றங்களைக் கருத்தில் கொள்ளவும் ஊக்குவிக்கப்படுகிறார்கள். வரி செலுத்துவோரின் கருத்து மற்றும் பொருளாதார நிலைமைகளின் அடிப்படையில் அரசாங்கம் தொடர்ந்து கொள்கைகளை செம்மைப்படுத்தலாம் என்பதால், எதிர்பார்க்கப்படும் மாற்றங்கள் அல்லது வரி விதிகளில் மாற்றங்களுக்கு விழிப்புடன் இருப்பது அவசியம். இத்தகைய சரிசெய்தல்கள் சம்பளம் பெறும் நபர்களுக்கான நிதி நிலப்பரப்பில் மேலும் செல்வாக்கு செலுத்தக்கூடும், மேலும் அவர்கள் தங்கள் வரி திட்டமிடல் முயற்சிகளில் தகவலறிந்தவர்களாகவும் மாற்றியமைக்கக்கூடியவர்களாகவும் இருப்பது முக்கியம்.