Lack of proof of notice service cannot justify disqualification under SVLDR in Tamil

- Tamil Tax upate News

- March 8, 2025

- No Comment

- 31

- 3 minutes read

டால்ஜீத் சிங் கில் Vs யூனியன் ஆஃப் இந்தியா & ஆர்ஸ். (டெல்லி உயர் நீதிமன்றம்)

2019 ஆம் ஆண்டு சப்கா விஸ்வாஸ் (மரபு தகராறுத் தீர்வு) திட்டத்தின் கீழ் நிலுவையில் உள்ள விசாரணையை முன்வைத்து வரி செலுத்துவோரை தகுதி நீக்கம் செய்வதற்கான ஒரு களமாக இருக்க முடியாது என்று டெல்லி உயர் நீதிமன்றம் தீர்ப்பளித்தது. இந்த வழக்கில் தல்ஜீத் சிங் கில் சம்பந்தப்பட்டார், அவர் 2015-16-16-17 ஆம் ஆண்டு 2015-16 ஆம் ஆண்டிற்கான திட்டத்தின் கீழ் நிவாரணம் கோரினார். இருப்பினும், அவரது விண்ணப்பம் விளக்கம் இல்லாமல் நிராகரிக்கப்பட்டது. டிசம்பர் 31, 2020 அன்று வழங்கப்பட்ட அடுத்தடுத்த நிகழ்ச்சி காரணம் அறிவிப்பு, வரிக் பொறுப்பு ரூ. அபராதங்களுடன் 11,26,937. மனுதாரர் நிராகரிப்பு மற்றும் நிகழ்ச்சி காரணம் அறிவிப்பை சவால் செய்தார், தகுதி நீக்கம் செய்ய சரியான அடிப்படை வழங்கப்படவில்லை என்று வாதிட்டார்.

நடவடிக்கைகளின் போது, வரி அதிகாரிகள் அக்டோபர் 2019 தேதியிட்ட அறிவிப்புகளையும், திட்டத்தின் 125 (1) (இ) மற்றும் 125 (1) (எஃப்) உட்பிரிவுகளையும் நம்பியிருந்தனர், இது நிலுவையில் உள்ள விசாரணைகள் உட்பட சில நிபந்தனைகளின் கீழ் விண்ணப்பதாரர்களைத் தூண்டுகிறது. இருப்பினும், அக்டோபர் 2019 அறிவிப்பின் சேவைக்கு உறுதியான ஆதாரம் இல்லை என்று நீதிமன்றம் கண்டறிந்தது. மனுதாரருக்கு சரியான நேரத்தில் அறிவிக்கப்பட்டதற்கான அசல் அனுப்பும் பதிவுகள் அல்லது சான்றுகள் இல்லை என்று திணைக்களம் ஒப்புக்கொண்டது. அத்தகைய ஆதாரம் இல்லாத நிலையில், இந்த திட்டத்தின் கீழ் மனுதாரரை தகுதி நீக்கம் செய்ய முடியாது என்று நீதிமன்றம் கருதுகிறது, ஏனெனில் விண்ணப்பத்தின் போது விசாரணை நிலுவையில் இருக்க வேண்டும்.

செப்டம்பர் 25, 2019 தேதியிட்ட சிபிஐசி சுற்றறிக்கையையும் நீதிமன்றம் குறிப்பிட்டது, அதை தெளிவுபடுத்துகிறது நிதி ஆவணங்களை அழைப்பது தானாகவே திட்டத்தின் கீழ் ஒரு “விசாரணையை” உருவாக்காது. வரி செலுத்துவோர் தன்னிச்சையாக நன்மைகளை மறுக்கக்கூடாது என்று நீதித்துறை முன்மாதிரிகள் உறுதிப்படுத்துகின்றன. வரி செலுத்துவோருக்கு அபராதம் விதிக்க வரி அதிகாரிகளின் நடைமுறை குறைபாடுகளை பயன்படுத்த முடியாது, உரிய செயல்முறை மற்றும் சரியான அறிவிப்பின் அவசியத்தை வலியுறுத்துகிறது என்று நீதிமன்றங்கள் தொடர்ந்து தீர்ப்பளித்தன. டெல்லி உயர்நீதிமன்றம் இதேபோன்ற பகுத்தறிவைப் பின்பற்றியது, தகுதிநீக்கத்தை தெளிவான ஆதாரங்களால் ஆதரிக்க வேண்டும் என்பதை வலியுறுத்தினார்.

இந்த திட்டம் இனி செயல்படவில்லை என்பதால், மனுதாரரின் ரூ. 11,26,937, அவர் ஒரு மாதத்திற்குள் தொகையை வைப்பார். நிர்ணயிக்கப்பட்ட நேரத்திற்குள் கட்டணம் செலுத்தப்படாவிட்டால், நிகழ்ச்சி காரண அறிவிப்பு புத்துயிர் பெறும், இது சட்ட நடைமுறைகளுக்கு மனுதாரருக்கு பதிலளிக்க அனுமதிக்கிறது. இந்த தீர்ப்பு வரி மோதல்களில் நடைமுறை நியாயத்தின் முக்கியத்துவத்தை வலுப்படுத்துகிறது மற்றும் வரி பொது மன்னிப்பு திட்டங்களிலிருந்து தன்னிச்சையான தகுதி நீக்கம் செய்வதைத் தடுக்கிறது.

டெல்லி உயர்நீதிமன்றத்தின் தீர்ப்பு/உத்தரவின் முழு உரை

1. இந்த விசாரணை கலப்பின முறை மூலம் செய்யப்பட்டுள்ளது.

2. தற்போதைய மனு இந்திய அரசியலமைப்பின் 226 மற்றும் 227 கட்டுரைகளின் கீழ் தாக்கல் செய்யப்பட்டுள்ளது, ஆலியா, 2020 டிசம்பர் 31 தேதியிட்ட நிகழ்ச்சி காரண அறிவிப்பை சவால் செய்தது, துணை ஆணையர், மத்திய வரி, பொருட்கள் மற்றும் சேவை வரி, குருகிராம்.

3. மனுதாரர்-டால்ஜீத் சிங் கில், அவர் ஆலோசனை (வணிக துணை சேவைகள்) வழங்கும் எம்/எஸ் தரார்த்திபுட்ரா இன்ஃபோடெக் இன்க் என்ற பெயரில் மற்றும் பாணியின் கீழ் ஒரு வணிகத்தை நடத்தி வருகிறார். மனுதாரர் 20152016 மற்றும் 2016-2017 நிதியாண்டு தொடர்பான சேவை வரியை டெபாசிட் செய்யத் தவறிவிட்டதாகக் கூறப்படுகிறது, 2017 ஏப்ரல் 1 முதல் 2017 ஜூன் 30 வரை WEF.

4. இந்த சூழ்நிலையை சரிசெய்ய, மனுதாரர் தனது கடந்த கால மோதல்களை ஒரு முறை நடவடிக்கையாக தீர்ப்பதற்கு விண்ணப்பித்தார் சப்கா விஸ்வாஸ் (மரபு தகராறு தீர்மானம்) திட்டம், 2019 (இனி “திட்டம்”). எவ்வாறாயினும், மனுதாரரின் படி, பதிலளித்தவர்கள் எந்தவொரு காரணத்தையும் வழங்காமல் அதன் மோதல்களைத் தீர்ப்பதற்கான மனுதாரரின் வேண்டுகோளை நிராகரித்துள்ளனர். எனவே, தற்போதைய மனு.

5. டிசம்பர் 30, 2019 அன்று மனுதாரர் திட்டத்தின் நன்மையைப் பெற விண்ணப்பித்தார் வழியாக விண்ணப்ப குறிப்பு எண் LD3012190011883, மற்றும் வரி பொறுப்பை ரூ .11,26,937/-அறிவித்தது. மனுதாரரின் கூற்றுப்படி, கூறப்பட்ட விண்ணப்பம் 2020 ஜனவரி 8 ஆம் தேதி நிராகரிக்கப்பட்டது வீடியோ பதிலளித்தவர்களிடமிருந்து ஒரு மின்னஞ்சல். மனுதாரர் பெறும் கூறப்பட்ட மின்னஞ்சல் கீழ் படிக்கிறது:

“அன்புள்ள வரி செலுத்துவோர், ARN க்கான உங்கள் SVLDRS படிவம் எண் 3012190011883 நிராகரிக்கப்பட்டுள்ளது ”

6. மனுதாரர் மீண்டும் 2020 ஜனவரி 15 ஆம் தேதி விண்ணப்பித்தார், இருப்பினும், இரண்டாவது முறையாக இந்த திட்டத்தின் கீழ் விண்ணப்பமும் 2020 ஜனவரி 27 அன்று நிராகரிக்கப்பட்டது.

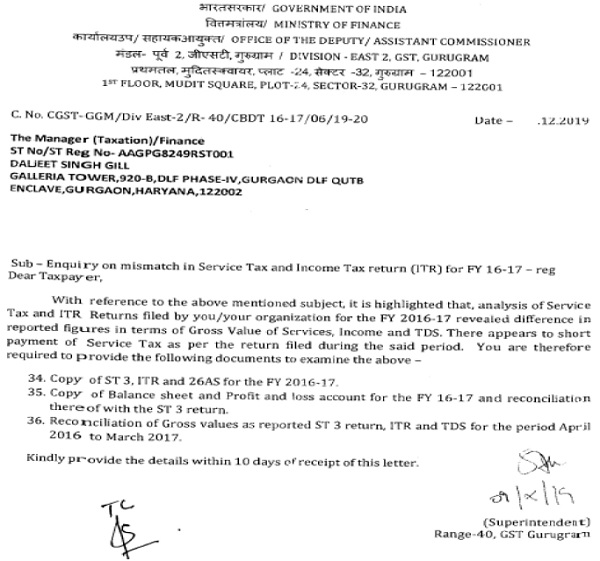

7. மனுதாரரின் ஊழியர் ஒருவர் 2020 ஜனவரியில் பதிலளித்தவர் அலுவலகத்திற்கு விஜயம் செய்ததாகக் கூறப்படுகிறது. அறிவிப்பு தாங்கியின் நகலை அவர் ஒப்படைத்தார் இல்லை. இந்த அறிவிப்பு 2019 அக்டோபர் 09 ஆம் தேதி கையெழுத்திடப்பட்டதாகக் கூறப்பட்டது, இருப்பினும், அறிவிப்பில் குறிப்பிடப்பட்ட தேதி “… 12.2019”. கூறப்பட்ட அறிவிப்பு குறிப்புக்காக இங்கு பிரித்தெடுக்கப்படுகிறது:

8. மீண்டும் 2020 செப்டம்பர் 15 ஆம் தேதி மனுதாரர் பதிலளித்தவர்களிடமிருந்து மூன்று ஆவணங்களுடன் இணைக்கப்பட்டுள்ளார், இது மனுதாரரின் நிறுவனத்தின் சேவை வரிக் கணக்கு தொடர்பாக சில கேள்விகள் எழுப்பப்பட்டிருப்பதைக் காட்டியது.

9. மனுதாரரின் கூற்றுப்படி, 2020 டிசம்பர் 31 ஆம் தேதி தூண்டப்பட்ட நிகழ்ச்சி காரண அறிவிப்பு வழங்கப்பட்டது, அபராதம் விதிக்கப்பட்ட ரூ .11,26,937/- சேவை வரி செலுத்த மனுதாரர் பொறுப்பேற்க வேண்டும் என்று கூறினார். மனுதாரரால் ஒரு பதில் அனுப்பப்பட்டது, இருப்பினும், அந்த நிகழ்ச்சியின் கீழ் காரணம் அறிவிப்பு நடவடிக்கைகள் நிலுவையில் இருப்பதாகக் கூறப்படுகிறது.

10. இந்த திட்டத்தின் கீழ் மனுதாரரை தகுதி நீக்கம் செய்வதற்கான திட்டத்தின் 125 (1) (இ) மற்றும் 125 (1) (எஃப்) பிரிவு எனக் கூறப்பட்ட மூன்று அறிவிப்புகளை திணைக்களம் நம்பியுள்ளது என்பதை எதிர்-ஒப்புதலின் ஒரு ஆய்வு காண்பிக்கும். கூறப்பட்ட அறிவிப்புகளும் மின்னஞ்சல் தகவல்தொடர்பு நீதிமன்றத்தால் ஆராயப்பட்டுள்ளன. மனுதாரரின் விண்ணப்பத்தை நிராகரிக்கும் ஆரம்ப மின்னஞ்சலின் ஒரு பகுதியாக இந்த அறிவிப்புகள் தோன்றவில்லை என்பது தெளிவாகிறது.

11. 2024 டிசம்பர் 10 ஆம் தேதி, எதிர் வாக்குமூலத்தை ஆராய்ந்த பின்னர், மனுதாரர் தகுதி நீக்கம் செய்யப்பட்ட திட்டத்தின் 125 (1) (இ) மற்றும் 125 (1) (எஃப்) இன் கீழ் அறிவிப்புகள் மனுதாரருக்கு அனுப்பப்பட்டதா இல்லையா என்பதில் சந்தேகம் ஏற்பட்டதா என்பதில் சந்தேகம் இருந்தது, நீதிமன்றம் கீழ் குறிப்பிடப்பட்டுள்ளது:

“11. அதன்படி, இது கீழ் இயக்கப்படுகிறது:

a. அந்த மின்னஞ்சல்களுடன் எந்த தொடர்பும் இல்லை என்பதை உறுதிப்படுத்த மனுதாரர் இரண்டு மின்னஞ்சல்களின் அசல் நகலையும் தயாரிக்க வேண்டும். ஏதேனும் இணைப்பு இருக்கிறதா என்பதைக் காட்ட திணைக்களம் மின்னஞ்சல்களையும் தயாரிக்கும்.

b. இந்த அறிவிப்புகளின் சேவைக்கான எந்தவொரு ஆதாரத்தையும் 11 முதல் 14 பக்கங்களில் எதிர்-ஒப்புதல் மற்றும் மனுதாரர் மீது அறிவிப்புகள் வழங்கப்பட்ட தேதியுடன் திணைக்களம் வழங்கப்படும். ”

12. மேற்கூறிய உத்தரவின் படி, யாகூ மெயிலிலிருந்து சில அச்சுப்பொறிகள் மனுதாரரால் தாக்கல் செய்யப்பட்டன. இருப்பினும், எந்த ஆவணமும் திணைக்களத்தால் தாக்கல் செய்யப்படவில்லை. அதன்படி, வேண்டுகோளின் பேரில், ஜனவரி 27, 2025 அன்று மேலும் ஒரு வாய்ப்பு மீண்டும் வழங்கப்பட்டது.

13. திரு. திரிபாதி, எல்.டி. சீனியர் ஸ்டாண்டிங் கவுன்சில் இன்று ஒரு குறுகிய பிரமாணப் பத்திரம் நேற்று தாக்கல் செய்யப்பட்டுள்ளது என்று சமர்ப்பிக்கிறது அதாவது, 19வது பிப்ரவரி, 2025. இருப்பினும், அதேதான் பதிவில் இல்லை. ஒரு கடினமான நகல் நீதிமன்றத்திற்கு ஒப்படைக்கப்பட்டுள்ளது, இதன் படி, அக்டோபர், 2019 அறிவிப்பு 7 அனுப்பும் தேதி உள்ளது என்பது தெளிவாகிறதுவது அக்டோபர், 2019, சேவைக்கு எந்த ஆதாரமும் இல்லை.

14. திரு. திரிபாதி, எல்.டி. திணைக்களத்திற்கான எஸ்.ஆர். ஸ்டாண்டிங் கவுன்சில் மேலும் சமர்ப்பிக்கிறது, அனுப்பும் பதிவு இருக்கக்கூடும் என்றாலும், அசல் கிடைக்காது, மேலும் அந்தக் கடிதம் அல்லது சேவையை மனுதாரருக்கு அனுப்பியதற்கு திணைக்களத்துடன் எந்த ஆதாரமும் கிடைக்கவில்லை.

15. இதுபோன்ற நிலைப்பாடு இருக்கும்போது, திட்டத்தின் கீழ் மனுதாரரின் தகுதி நீக்கம் செய்யப்படாது, ஏனெனில் திட்டத்தின் 125 (1) (இ) மற்றும் 125 (1) (எஃப்) உட்பிரிவுகளின் கீழ், விசாரணை நிலுவையில் உள்ள வரை, மனுதாரர் அதே கீழ் தகுதி நீக்கம் செய்யப்பட முடியாது. கூறப்பட்ட உட்பிரிவுகள் இங்கு பிரித்தெடுக்கப்படுகின்றன:

“125. (1) அனைத்து நபர்களும் பின்வருவனவற்றைத் தவிர இந்த திட்டத்தின் கீழ் ஒரு அறிவிப்பை செய்ய தகுதியுடையவர்கள், அதாவது: – […]

e. விசாரணை அல்லது விசாரணை அல்லது தணிக்கைக்கு உட்படுத்தப்பட்டவர்கள் மற்றும் அந்த விசாரணை அல்லது விசாரணை அல்லது தணிக்கை ஆகியவற்றில் சம்பந்தப்பட்ட கடமையின் அளவு, 2019 ஜூன் 30 ஆம் தேதி அல்லது அதற்கு முன்னர் அளவிடப்படவில்லை;

f. தன்னார்வ வெளிப்பாடு செய்யும் ஒரு நபர், –

i. எந்தவொரு விசாரணை அல்லது விசாரணை அல்லது தணிக்கைக்கு உட்படுத்தப்பட்ட பிறகு; அல்லது

ii. மறைமுக வரிச் சட்டத்தின் கீழ் வருமானத்தை தாக்கல் செய்த பின்னர், அவர் கடமையை செலுத்த வேண்டியதாகக் குறிப்பிட்டுள்ளார், ஆனால் அதை செலுத்தவில்லை; ”

16. மேலும், பிரிவு 125 (1) (எஃப்) இன் இறக்குமதி மத்திய மறைமுக வரி மற்றும் பழக்கவழக்கங்களால் தெளிவுபடுத்தப்பட்டுள்ளது (இனிமேல் “சிபிஐசி”) வீடியோ சுற்றறிக்கை 25 செப்டம்பர், 2019 தேதியிட்டது:

“(Vi) பிரிவு 125 (1) (எஃப்) ஒரு நபர் விசாரணை அல்லது விசாரணை அல்லது தணிக்கைக்கு உட்படுத்தப்பட்ட பின்னர் தன்னார்வ வெளிப்பாடு செய்வதைத் தடுக்கிறது. மேலும், விசாரணை அல்லது விசாரணை அல்லது தணிக்கை என்பது வரையறுக்கப்பட்டுள்ளது [Sections 121(g) and 121(m)]. ஒரு சந்தேகம் இருந்தது இருப்புநிலை, லாபம் மற்றும் இழப்புக் கணக்கு போன்ற ஆவணங்கள் திணைக்களத்தால் அழைக்கப்படும் சந்தர்ப்பங்களில் இந்த திட்டத்தின் நன்மை கிடைக்குமா என்று வெளிப்படுத்தப்படுகிறது, அதே நேரத்தில் மத்திய கலால் சட்டம், 1944 போன்ற பிரிவு 14 இன் அதிகாரத்தை மேற்கோள் காட்டி. சம்பந்தப்பட்ட நியமிக்கப்பட்ட குழு தகுதியைப் பற்றி ஒரு பார்வையை எடுக்கக்கூடும், ஒவ்வொரு வழக்கின் உண்மைகளையும் சூழ்நிலைகளையும் கணக்கில் எடுத்துக்கொள்வது (பிரிவு 125) (1).

17. திட்டத்தின் கீழ் பயனைப் பெற மனுதாரர் விண்ணப்பித்த தேதியில் ஏதேனும் விசாரணை இருந்ததுக்கும், மனுதாரரை நிறைவேற்றும் உத்தரவுகளும் முற்றிலும் நியாயமற்றது மற்றும் ஒரு வரி உத்தரவுகள் என்ற தேதியில் எந்தவொரு விசாரணையும் இல்லை என்பதற்கு எந்த ஆதாரமும் இல்லை என்பதால், மனுதாரருக்கு நிவாரணம் பெற உரிமை உண்டு என்று இந்த நீதிமன்றம் கருதுகிறது. இருப்பினும், இந்த திட்டம் இனி செயல்படாது. இந்த சூழ்நிலைகளில், வரி பொறுப்பை ரூ .11,26,937/- என அறிவிப்பது திணைக்களத்தால் ஏற்றுக்கொள்ளப்பட வேண்டும்.

18. ஒரு மாத காலத்திற்குள் டெபாசிட் செய்யப்படும் தொகைக்கு உட்பட்டு, 31 தேதியிட்ட தூண்டப்பட்ட காட்சி காரணம் அறிவிப்புஸ்டம்ப் டிசம்பர், 2020 ரத்து செய்யப்படும். கூறப்பட்ட தொகை ஒரு மாதத்திற்குள் டெபாசிட் செய்யப்படாவிட்டால், 31 தேதியிட்ட தூண்டப்பட்ட நிகழ்ச்சி காரணம் அறிவிப்புஸ்டம்ப் டிசம்பர் 2020 தானாகவே புத்துயிர் பெறும், மேலும் மனுதாரருக்கு பதில் அளிக்க அனுமதிக்கப்படுகிறது. தூண்டப்பட்ட நிகழ்ச்சி காரண அறிவிப்பின் கீழ் நடவடிக்கைகள் சட்டத்தின்படி தொடரும்.

19. மனு இந்த விதிமுறைகளில் அகற்றப்படுகிறது. நிலுவையில் உள்ள அனைத்து விண்ணப்பங்களும் ஏதேனும் இருந்தால், அவை அகற்றப்படுகின்றன.