RBI Keeps Repo Rate Unchanged at 6.50% in Tamil

- Tamil Tax upate News

- December 8, 2024

- No Comment

- 76

- 3 minutes read

இந்திய ரிசர்வ் வங்கியின் நிதிக் கொள்கைக் குழு (MPC) டிசம்பர் 2024 இல் கூடி, பாலிசி ரெப்போ விகிதத்தை 6.50% ஆக மாற்ற முடிவு செய்தது. நிலையான வைப்பு வசதி விகிதம் 6.25% ஆகவும், விளிம்பு நிலை வசதி விகிதம் 6.75% ஆகவும் உள்ளது. MPC பணவியல் கொள்கையில் அதன் நடுநிலை நிலைப்பாட்டை தொடர்கிறது, வளர்ச்சியை ஆதரிக்கும் அதே வேளையில் பணவீக்கத்தை அதன் இலக்கான 4% உடன் சீரமைப்பதில் கவனம் செலுத்துகிறது. புவிசார் அரசியல் அபாயங்கள், பொருளாதார வளர்ச்சி சவால்கள் மற்றும் பணவீக்க கவலைகள் உட்பட உலகளாவிய மற்றும் உள்நாட்டு காரணிகள் இந்த முடிவை பாதித்தன. உலகளாவிய வளர்ச்சி நிலையானதாக இருந்தாலும், 2024-25 ஆம் ஆண்டிற்கான இந்தியாவின் GDP வளர்ச்சி 6.6% ஆக இருக்கும், பணவீக்கம் 4.8% ஆக இருக்கும் என எதிர்பார்க்கப்படுகிறது. சமீபத்திய பணவீக்க கூர்மைகள் இருந்தபோதிலும், உணவுப் பணவீக்கம் குறையும் என்று MPC எதிர்பார்க்கிறது, இருப்பினும் சர்வதேச பொருட்களின் விலைகள் மற்றும் பாதகமான வானிலை நிகழ்வுகளின் அபாயங்கள் உள்ளன. நிலையான வளர்ச்சியை ஆதரிக்க விலை நிலைத்தன்மையின் அவசியத்தையும் MPC எடுத்துரைத்தது. அடுத்த MPC கூட்டம் பிப்ரவரி 2025 இல் திட்டமிடப்பட்டுள்ளது.

இந்திய ரிசர்வ் வங்கி

பணவியல் கொள்கை அறிக்கை, 2024-25 நிதிக் கொள்கைக் குழுவின் தீர்மானம் டிசம்பர் 4 முதல் 6, 2024

செய்தி வெளியீடு: 2024-2025/1646, தேதி: டிசம்பர் 06, 2024

பணவியல் கொள்கை முடிவுகள்

தற்போதைய மற்றும் வளர்ந்து வரும் மேக்ரோ பொருளாதார நிலைமையை மதிப்பிட்ட பிறகு, இன்று (டிசம்பர் 6, 2024) நடந்த கூட்டத்தில் நிதிக் கொள்கைக் குழு (MPC) முடிவு செய்தது:

- பணப்புழக்கம் சரிசெய்தல் வசதியின் (LAF) கீழ் பாலிசி ரெப்போ விகிதத்தை மாற்றாமல் 6.50 சதவீதமாக வைத்திருங்கள்.

இதன் விளைவாக, நிலையான வைப்புத்தொகை வசதி (SDF) விகிதம் 6.25 சதவீதமாகவும், விளிம்பு நிலை வசதி (MSF) விகிதம் மற்றும் வங்கி விகிதம் 6.75 சதவீதமாகவும் மாறாமல் உள்ளது.

- MPC நடுநிலையான பணவியல் கொள்கை நிலைப்பாட்டை தொடரவும், வளர்ச்சியை ஆதரிக்கும் அதே வேளையில், பணவீக்கத்தை இலக்குடன் நீடித்த சீரமைப்பில் சந்தேகத்திற்கு இடமின்றி கவனம் செலுத்தவும் முடிவு செய்தது.

இந்த முடிவுகள் நுகர்வோர் விலைக் குறியீட்டின் (CPI) பணவீக்கத்திற்கான நடுத்தர கால இலக்கை 4 சதவீதமாக +/- 2 சதவீதத்திற்குள் அடையும் நோக்கத்துடன் ஒத்துப்போகின்றன, அதே நேரத்தில் வளர்ச்சியை ஆதரிக்கின்றன.

வளர்ச்சி மற்றும் பணவீக்கக் கண்ணோட்டம்

2. மெதுவான வேகத்தில் இருந்தாலும், குறைந்து வரும் பணவீக்கத்தின் மத்தியில் வளர்ச்சியுடன் உலகப் பொருளாதாரம் நிலையானதாக உள்ளது. புவிசார் அரசியல் அபாயங்கள் மற்றும் கொள்கை நிச்சயமற்ற தன்மை, குறிப்பாக வர்த்தகக் கொள்கைகளைப் பொறுத்தவரை, உலக நிதிச் சந்தைகளுக்கு அதிக ஏற்ற இறக்கத்தை அளித்துள்ளது.

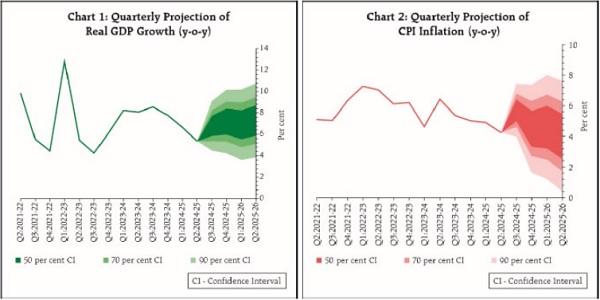

3. உள்நாட்டு முன்னணியில், உண்மையான மொத்த உள்நாட்டு உற்பத்தி (GDP) Q2:2024-25 இல் எதிர்பார்த்ததை விட 5.4 சதவீத வளர்ச்சியை பதிவு செய்தது, ஏனெனில் தனியார் நுகர்வு மற்றும் முதலீடு முந்தைய காலாண்டில் ஒரு சுருக்கத்தில் இருந்து மீண்டு வந்தாலும் கூட. வழங்கல் பக்கத்தில், Q2 இன் போது மொத்த மதிப்பு கூட்டுதலின் (GVA) வளர்ச்சியானது நெகிழ்ச்சியான சேவைகள் மற்றும் விவசாயத் துறையை மேம்படுத்துவதற்கு உதவியது, ஆனால் தொழில்துறை நடவடிக்கைகளில் பலவீனம் – உற்பத்தி, மின்சாரம் மற்றும் சுரங்கம் – ஒட்டுமொத்த வளர்ச்சியைக் குறைக்கிறது. முன்னோக்கிப் பார்க்கும்போது, வலுவான காரீஃப் உணவு தானிய உற்பத்தி மற்றும் நல்ல ராபி வாய்ப்புகள், தொழில்துறை நடவடிக்கைகளில் எதிர்பார்க்கப்படும் ஏற்றம் மற்றும் சேவைகளில் நீடித்த மிதப்பு ஆகியவை தனியார் நுகர்வுக்கு நல்லது. முதலீட்டு நடவடிக்கைகள் அதிகரிக்கும் என எதிர்பார்க்கப்படுகிறது. நெகிழ்வான உலக வர்த்தக வாய்ப்புகள் வெளிப்புற தேவை மற்றும் ஏற்றுமதிக்கு ஆதரவை வழங்க வேண்டும். புவி-அரசியல் நிச்சயமற்ற நிலைகள், சர்வதேசப் பொருட்களின் விலைகளில் ஏற்படும் ஏற்ற இறக்கம் மற்றும் புவி-பொருளாதாரத் துண்டாடுதல் ஆகியவற்றிலிருந்து வரும் எதிர்க்காற்றுகள் பார்வைக்கு தொடர்ந்து ஆபத்துக்களை ஏற்படுத்துகின்றன. இந்தக் காரணிகள் அனைத்தையும் கருத்தில் கொண்டு, 2024-25 ஆம் ஆண்டிற்கான உண்மையான மொத்த உள்நாட்டு உற்பத்தி வளர்ச்சி 6.6 சதவீதமாகவும், Q3 6.8 சதவீதமாகவும் கணிக்கப்பட்டுள்ளது; மற்றும் Q4 7.2 சதவீதம். Q1:2025-26க்கான உண்மையான GDP வளர்ச்சி 6.9 சதவீதமாக இருக்கும்; மற்றும் Q2 7.3 சதவீதம் (விளக்கப்படம் 1). அபாயங்கள் சமமாக சமநிலையில் உள்ளன.

4. ஹெட்லைன் சிபிஐ பணவீக்கம், செப்டம்பரில் 5.5 சதவீதமாகவும், ஜூலை-ஆகஸ்டில் 4.0 சதவீத பிரிண்ட்டிலும் இருந்து அக்டோபரில் உயர் சகிப்புத்தன்மை அளவை விட 6.2 சதவீதமாக உயர்ந்தது, உணவுப் பணவீக்கத்தில் கூர்மையான அதிகரிப்பு மற்றும் மையத்தின் அதிகரிப்பு ஆகியவற்றால் உந்தப்பட்டது. (உணவு மற்றும் எரிபொருளைத் தவிர்த்து CPI) பணவீக்கம். முன்னோக்கிச் செல்லும்போது, காய்கறிகளின் விலைகள் மற்றும் காரீஃப் அறுவடை வரவுகளின் பருவகாலத் தளர்வு ஆகியவற்றால் உணவுப் பணவீக்கம் Q4 இல் மென்மையாக இருக்கும். மற்றும் நல்ல மண்ணின் ஈரப்பதம் மற்றும் வசதியான நீர்த்தேக்க நிலைகள் ரபி உற்பத்திக்கு நல்லது. எவ்வாறாயினும், பாதகமான வானிலை நிகழ்வுகள் மற்றும் சர்வதேச விவசாய பொருட்களின் விலை உயர்வு ஆகியவை உணவுப் பணவீக்கத்திற்கு தலைகீழான அபாயங்களை ஏற்படுத்துகின்றன. சமீபத்திய காலங்களில் எரிசக்தி விலைகள் மென்மையாக இருந்தாலும், அதன் வாழ்வாதாரத்தை கண்காணிக்க வேண்டும். வணிகங்கள் உள்ளீட்டுச் செலவுகளில் இருந்து அழுத்தங்கள் அதிகமாக இருக்கும் என்றும் விற்பனை விலைகளின் வளர்ச்சி Q4 இலிருந்து துரிதப்படுத்தப்படும் என்றும் எதிர்பார்க்கிறது.1 இந்தக் காரணிகள் அனைத்தையும் கருத்தில் கொண்டு, 2024-25 ஆம் ஆண்டிற்கான CPI பணவீக்கம் 4.8 சதவீதமாகவும், Q3 இல் 5.7 சதவீதமாகவும் கணிக்கப்பட்டுள்ளது; மற்றும் Q4 4.5 சதவீதம். Q1:2025-26க்கான CPI பணவீக்கம் 4.6 சதவீதமாகக் கணிக்கப்பட்டுள்ளது; மற்றும் Q2 4.0 சதவீதம் (விளக்கப்படம் 2). அபாயங்கள் சமமாக சமநிலையில் உள்ளன.

பணவியல் கொள்கை முடிவுகளுக்கான பகுத்தறிவு

5. அக்டோபர் மாதக் கொள்கைக்குப் பிறகு இந்தியாவில் ஏறக்குறைய காலப் பணவீக்கம் மற்றும் வளர்ச்சி முடிவுகள் சற்றே பாதகமாக மாறிவிட்டதாக MPC குறிப்பிட்டது. எவ்வாறாயினும், ரிசர்வ் வங்கியின் கருத்துக்கணிப்புகளில் எதிரொலித்தபடி, முன்னேறும் வணிகம் மற்றும் நுகர்வோர் உணர்வுகளுடன் பொருளாதார நடவடிக்கைகளும் மேம்படும். பணவீக்கத்தின் சமீபத்திய ஸ்பைக், பணவீக்கக் கண்ணோட்டம் மற்றும் எதிர்பார்ப்புகளுக்கு பல மற்றும் ஒன்றுடன் ஒன்று அதிர்ச்சிகளின் தொடர்ச்சியான அபாயங்களை எடுத்துக்காட்டுகிறது. அதிகரித்த புவி-அரசியல் நிச்சயமற்ற தன்மை மற்றும் நிதிச் சந்தை ஏற்ற இறக்கம் ஆகியவை பணவீக்கத்திற்கு மேலும் தலைகீழான அபாயங்களைச் சேர்க்கின்றன. உயர் பணவீக்கம் கிராமப்புற மற்றும் நகர்ப்புற நுகர்வோரின் வாங்கும் திறனைக் குறைக்கிறது மற்றும் தனியார் நுகர்வுகளை மோசமாக பாதிக்கலாம். நீடித்த விலை நிலைத்தன்மையுடன் மட்டுமே அதிக வளர்ச்சிக்கான வலுவான அடித்தளங்களை பாதுகாக்க முடியும் என்பதை MPC வலியுறுத்துகிறது. பொருளாதாரத்தின் ஒட்டுமொத்த நலனில் பணவீக்கத்திற்கும் வளர்ச்சிக்கும் இடையிலான சமநிலையை மீட்டெடுப்பதில் MPC உறுதியாக உள்ளது. அதன்படி, இந்தக் கூட்டத்தில் பாலிசி ரெப்போ விகிதத்தை மாற்றாமல் 6.50 சதவீதமாக வைத்திருக்க எம்பிசி முடிவு செய்தது. பணவீக்கம் மற்றும் வளர்ச்சியின் முன்னேற்றம் மற்றும் கண்ணோட்டத்தைக் கண்காணிக்கவும் சரியான முறையில் செயல்படவும் நெகிழ்வுத்தன்மையை வழங்குவதால், பணவியல் கொள்கையின் நடுநிலை நிலைப்பாட்டைத் தொடரவும் MPC முடிவு செய்தது. MPC, வளர்ச்சியை ஆதரிக்கும் அதே வேளையில், இலக்குடன் நீடித்த பணவீக்கத்தை சீரமைப்பதில் சந்தேகத்திற்கு இடமின்றி கவனம் செலுத்துகிறது.

6. ஸ்ரீ சௌகதா பட்டாச்சார்யா, டாக்டர் ராஜீவ் ரஞ்சன், டாக்டர் மைக்கேல் தேபப்ரதா பத்ரா மற்றும் ஸ்ரீ சக்திகாந்த தாஸ் ஆகியோர் பாலிசி ரெப்போ விகிதத்தை மாற்றாமல் 6.50 சதவீதமாக வைத்திருக்க வாக்களித்தனர். டாக்டர். நாகேஷ் குமார் மற்றும் பேராசிரியர் ராம் சிங் பாலிசி ரெப்போ விகிதத்தை 25 அடிப்படை புள்ளிகள் குறைக்க வாக்களித்தனர்.

7. டாக்டர் நாகேஷ் குமார், ஸ்ரீ சௌகதா பட்டாச்சார்யா, பேராசிரியர் ராம் சிங், டாக்டர் ராஜீவ் ரஞ்சன், டாக்டர் மைக்கேல் தேபப்ரதா பத்ரா மற்றும் ஸ்ரீ சக்திகாந்த தாஸ் ஆகியோர் பணவியல் கொள்கையின் நடுநிலை நிலைப்பாட்டைத் தொடரவும், நீடித்த பணவீக்கத்தில் கவனம் செலுத்தவும் வாக்களித்தனர். இலக்குடன், வளர்ச்சியை ஆதரிக்கும் போது.

8. MPCயின் கூட்டத்தின் நிமிடங்கள் டிசம்பர் 20, 2024 அன்று வெளியிடப்படும்.

9. MPCயின் அடுத்த கூட்டம் 2025 பிப்ரவரி 5 முதல் 7 வரை திட்டமிடப்பட்டுள்ளது.

(புனீத் பாஞ்சோலி)

தலைமை பொது மேலாளர்

1 அக்டோபர்-டிசம்பர் 2024 சுற்று ரிசர்வ் வங்கியின் நிறுவன ஆய்வுகளின் ஆரம்ப முடிவுகளின் அடிப்படையில்.