Section 10(23C)(iiiac) & 11(2) exemption cannot be denied for Belated Form 10 in Tamil

- Tamil Tax upate News

- February 15, 2025

- No Comment

- 36

- 3 minutes read

ACIT (விலக்குகள்) Vs கர்நாடகா நீரிழிவு நிறுவனம் (ITAT பெங்களூர்)

வருமான வரி மேல்முறையீட்டு தீர்ப்பாயம் (ஐ.டி.ஏ.டி) பெங்களூர் சிஐடி (ஏ) உத்தரவுகளுக்கு எதிராக வருவாயால் தாக்கல் செய்த முறையீடுகளை நிராகரித்தது, மதிப்பீட்டு ஆண்டுகள் 2017-18 மற்றும் 2018-19 க்காக கர்நாடக நீரிழிவு நிறுவனம் கோரியது. படிவம் 10 ஐ தாமதமாக தாக்கல் செய்ததாகவும், பெறப்பட்ட அரசாங்க மானியங்களின் அளவு ஆகியவற்றைக் கருத்தில் கொண்டு, வருமான வரிச் சட்டம், 1961 இன் பிரிவு 10 (23 சி) (IIIAC) மற்றும் பிரிவு 11 (2) இன் கீழ் இந்த நிறுவனம் விலக்குகளுக்கு தகுதியுடையதா என்பதுதான் முக்கிய பிரச்சினை.

மதிப்பீட்டு அதிகாரி (AO) விலக்குகளை மறுத்தார், நிறுவனம் தனது நிதியில் 50% க்கும் குறைவாகவே அரசாங்கத்திடமிருந்து பெற்றது, பிரிவு 10 (23 சி) (IIIAC) விலக்குக்கான தேவை, மற்றும் பிரிவு 11 க்கு தேவையான 10 படிவம் 2) விலக்கு, உரிய தேதிக்குள் தாக்கல் செய்யப்படவில்லை. இருப்பினும், சிஐடி (ஏ) நிறுவனத்தின் முறையீட்டை அனுமதித்தது. சிஐடி (அ) நிறுவனம் அதன் நிதியில் 50% க்கும் அதிகமானவற்றை அரசாங்க மானியங்களிலிருந்து பெற்றது, ஊற்றப்படாத மானிய நிதிகளில் வட்டி உட்பட. படிவம் 10 ஐ தாமதமாக தாக்கல் செய்வது குறித்து, சிஐடி (அ) கல்கத்தா உயர்நீதிமன்றத்தின் தீர்ப்பை நம்பியிருந்தது, இது வருவாயுடன் தணிக்கை அறிக்கையை தாக்கல் செய்வது ஒரு நடைமுறைத் தேவை என்று கருதுகிறது, மேலும் அறிக்கை முன்பு கிடைத்தால் விலக்கு மறுக்க முடியாது மதிப்பீடு நிறைவு.

சிஐடி (அ) இன் முடிவை இட்டாட் உறுதி செய்தது. செலவழிக்கப்படாத மானிய நிதிகளில் சம்பாதித்த மானியங்கள் மற்றும் வட்டி உள்ளிட்ட நிறுவனத்தின் மொத்த அரசாங்க நிதி, பிரிவு 10 (23 சி) (IIIAC) இல் நிர்ணயிக்கப்பட்ட 50% வாசலை தாண்டிவிட்டதாக தீர்ப்பாயம் கவனித்தது. கல்கத்தா உயர்நீதிமன்றத்தின் தீர்ப்பை சிஐடி (ஏ) நம்பியிருப்பதை ஐ.டி.ஏ.டி உடன்பட்டது, படிவம் 10 ஐ தாமதமாக தாக்கல் செய்வது ஒரு நடைமுறை ஒழுங்கற்ற தன்மை என்பதை உறுதிப்படுத்தியது, மேலும் பிரிவு 11 (2) இன் கீழ் விலக்கு மறுக்க போதுமான காரணம் அல்ல, குறிப்பாக முதல் மதிப்பீட்டு செயல்பாட்டின் போது AO க்கு படிவம் கிடைத்தது.

நிறுவனத்தின் சமர்ப்பிப்புகளுக்கு முரணாக எந்தவொரு புதிய ஆதாரத்தையும் முன்வைக்க வருவாய் தவறிவிட்டது என்று ITAT வலியுறுத்தியது. சிஐடி (ஏ) இன் உத்தரவு கிடைக்கக்கூடிய பதிவுகள் மற்றும் சட்டப்பூர்வமாக ஒலியை அடிப்படையாகக் கொண்டது என்று தீர்ப்பாயம் முடிவு செய்தது. இதன் விளைவாக, ஐ.டி.ஏ.டி வருவாயின் முறையீடுகளை நிராகரித்தது, கோரப்பட்ட விலக்குகளுக்கான நிறுவனத்தின் தகுதியை உறுதிப்படுத்தியது.

இட்டாட் பெங்களூரின் வரிசையின் முழு உரை

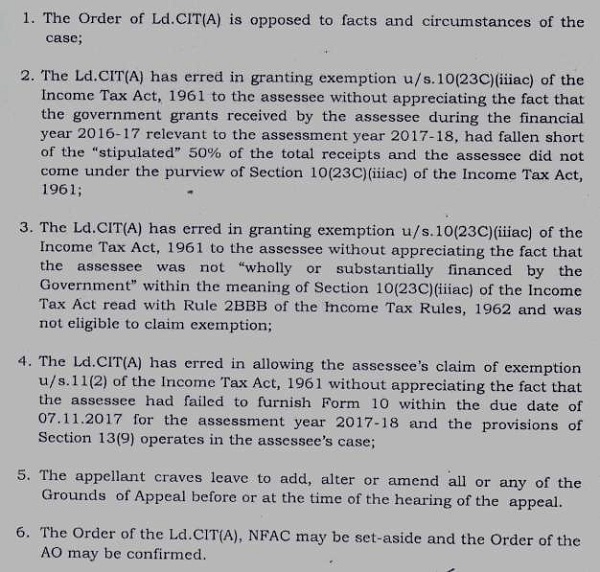

A.YS க்கு 13/06/2024 தேதியிட்ட டெல்லியின் NFAC இன் உத்தரவுகளை சவால் செய்யும் வருவாய் தாக்கல் செய்த முறையீடுகள் இவை. மேல்முறையீட்டின் பின்வரும் அடிப்படையில் 2017-18 மற்றும் 2018-19:

மதிப்பீட்டு ஆண்டு 2017-18

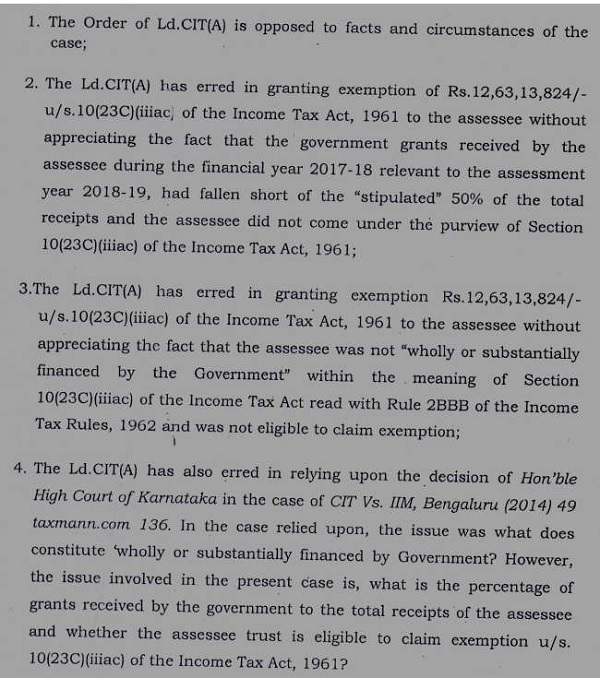

மதிப்பீட்டு ஆண்டு 2018-19

2. வழக்கின் சுருக்கமான உண்மைகள் என்னவென்றால், மதிப்பீட்டாளர் ஒரு பதிவுசெய்யப்பட்ட அறக்கட்டளை u/s. சட்டத்தின் 12A மற்றும் மதிப்பீட்டு ஆண்டில், மதிப்பீட்டாளர் விலக்கு U/s ஐக் கோரினார். சட்டத்தின் 10 (23 சி) (IIIAC). AO அறிவிப்பை வெளியிட்டது மற்றும் மேற்கண்ட பிரிவின் கீழ் விலக்கைக் கோருவதற்காக மதிப்பீட்டாளர் நிறுவனம் இந்த ஆண்டில் அரசாங்கத்திடமிருந்து 50% க்கும் குறைவான மானியத்தைப் பெற்றுள்ளது என்று கூறியது. மேலும், மதிப்பீட்டாளர் படிவம் 10 ஐ உரிய தேதிக்குள் வழங்கவில்லை என்பதையும், எனவே விலக்கு U/s ஐ கோர அவர்களுக்கு உரிமை இல்லை என்பதையும் AO கவனித்தது. சட்டத்தின் 11 (2). கூறப்பட்ட உத்தரவுக்கு எதிராக, மதிப்பீட்டாளர் எல்.டி.சிட் (அ) முன் முறையீடு செய்தார், மேலும் மதிப்பீட்டாளர் அனைத்து உள்கட்டமைப்பு மற்றும் நிதிகளையும் வழங்குவதன் மூலம் நீரிழிவு சிகிச்சைக்காக அரசாங்கத்தால் அமைக்கப்பட்ட ஒரு தன்னாட்சி அமைப்பு என்றும் அது முழுமையாக நிர்வகிக்கப்பட்டது என்றும் வாதிட்டார் அரசாங்கம். சட்டத்தின் 11 (2) இன் தேவைக்கேற்ப 85% குறைந்து வரும் வருமானத்தின் திரட்சியைத் தொடர்புகொள்வதற்கு அவர்கள் தேவையான படிவம் 10 ஐ வழங்கியதாக மதிப்பீட்டாளர் மேலும் சமர்ப்பித்தார், மேலும் அதைக் மன்னிப்பதற்கான தாமதமும் செய்யப்பட்டது என்றும் சமர்ப்பித்தார் பொருத்தமான அதிகாரத்திற்கு முன். LD.CIT (A) முறையீட்டை அனுமதித்திருந்தது மற்றும் வருவாயுடன் தணிக்கை அறிக்கையை தாக்கல் செய்ய வேண்டிய தேவை வெறுமனே ஒரு நடைமுறைத் தேவை என்றும், நிறைவடைவதற்கு முன்னர் அறிக்கை கிடைக்கும் வரை விலக்கு மறுக்கப்படாது என்றும் அதன் வரிசையில் கவனிக்கப்பட்டது மேலே கூறப்பட்ட கண்டுபிடிப்புகளில், மதிப்பீட்டாளர் விலக்கு U/s க்கு தகுதியுடையவர் என்பதை LD.CIT (A) கவனித்திருந்தது. சட்டத்தின் 11. அனுமதிக்கப்படாத u/s என. சட்டத்தின் 10 (23 சி) (IIIAC) சம்பந்தப்பட்டுள்ளது, எல்.டி.சி.ஐ.டி (அ) பதிவுகளைக் கருத்தில் கொண்டு, அரசாங்கத்தின் மானியங்கள் மேற்கண்ட பிரிவின் கீழ் பரிசீலிக்கப்பட்டபடி 50% ஐ மீறுகின்றன என்ற முடிவுக்கு வந்தன. LD.CIT (A) மதிப்பீட்டாளரின் வழக்கை அனுமதிக்க அதிகார வரம்பு உயர்நீதிமன்ற தீர்ப்பை நம்பியிருந்தது.

3. எல்.டி. சிஐடி (அ), இந்த தீர்ப்பாயத்தின் முன் வருவாய் மேல்முறையீட்டில் உள்ளது.

4. வாதத்தின் போது, எல்.டி. 2017-18 மதிப்பீட்டு ஆண்டில் மதிப்பீட்டாளரால் பெறப்பட்ட மானியம் மொத்த ரசீதுகளில் 50% ஐ விடக் குறைவதாக டி.ஆர் சமர்ப்பித்தார், எனவே அவை விலக்கு U/s க்கு தகுதியற்றவை அல்ல. சட்டத்தின் 10 (23 சி) (IIIAC). எல்.டி. மதிப்பீட்டாளர் படிவம் 10 ஐ உரிய தேதிக்குள் சமர்ப்பிக்கத் தவறிவிட்டார் என்றும், எனவே அவர்களுக்கு விலக்கு U/s க்கு உரிமை இல்லை என்றும் டி.ஆர் சமர்ப்பித்தார். சட்டத்தின் 11 (2).

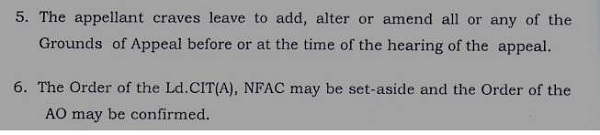

LD.AR ஒரு சுருக்கமான உண்மைகளையும் குறிப்புகளையும் உள்ளடக்கிய ஒரு காகித புத்தகத்தை சமர்ப்பித்தது, மேலும் வழக்குச் சட்டங்களுடன் சில ஆவணங்களையும் தாக்கல் செய்தது மற்றும் LD.CIT (A) இன் உத்தரவு மதிப்பீட்டாளர் சமர்ப்பித்த பதிவுகளை அடிப்படையாகக் கொண்டது என்று வாதிட்டார் மதிப்பீட்டாளர் தாக்கல் செய்த ஆவணங்களுக்கு மாறாக, வருவாய் வேறு சில பதிவுகளை உருவாக்கும் வரை, எல்.டி. சிஐடி (அ) ஒழுங்காக உள்ளது மற்றும் வருவாய் தாக்கல் செய்த முறையீடுகளை தள்ளுபடி செய்ய பிரார்த்தனை செய்யப்பட்டது.

5. இரு தரப்பினரின் வாதங்களையும் நாங்கள் கேள்விப்பட்டிருக்கிறோம், மேலும் பதிவில் கிடைக்கும் பொருளைப் பார்த்தோம்.

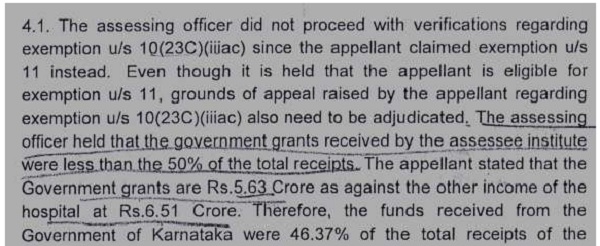

6. மதிப்பீட்டாளர் வழங்கிய விவரங்களிலிருந்து பார்த்தபடி, 2017-18 மதிப்பீட்டு ஆண்டில், மதிப்பீட்டாளர் ரூ. 5.63 கோடி. கூறப்பட்ட மானியங்களைத் தவிர, மதிப்பீட்டாளர் செய்யப்பட்ட கால வைப்புத்தொகையின் மீது மதிப்பீட்டாளர் 2,79,53,567/- வட்டி பெற்றார். செலவழிக்கப்படாத ரூ. 31/03/2017 நிலவரப்படி 10,69,44,621/-. 31/03/2017 நிலவரப்படி மொத்த கால வைப்புத்தொகை ரூ. 39,85,99,141/-. ஆகவே, செலவிடப்படாத மானியங்களிலிருந்து செய்யப்படும் நிலையான வைப்புகளில் பெறப்பட்ட வட்டி ஒரு மானியமாகக் கருதப்படும், மேலும் மதிப்பீட்டு ஆண்டில் பெறப்பட்ட மொத்த மானியங்களில் வட்டி தொகை சேர்க்கப்பட்டால், அது 50% பரிந்துரைக்கப்பட்ட U/s ஐ விட அதிகமாக இருக்கும். 10 (23 சி) (IIIAC). ஆகவே, மதிப்பீட்டு ஆண்டில் பெறப்பட்ட மானியங்களைத் தவிர, மதிப்பீட்டாளர் ஒரு மானியமாகவும், அந்த சூழ்நிலையில், எல்.டி.சிட் (அ) நிவாரணத்தை வழங்கிய செலவழிக்காத மானியங்களுக்கும் வட்டி வருமானத்தைப் பெறுகிறார் என்பதை நாங்கள் கண்டறிந்தோம். சட்டத்துடன். LD.CIT (A) பத்தி எண். 4.1 கூறப்பட்ட உண்மைகளை கருத்தில் கொண்டது, மேலும் மதிப்பீட்டாளர் கர்நாடக அரசாங்கத்தால் முழுமையாகவும் கணிசமாகவும் நிர்வகிக்கப்படும் ஒரு நிறுவனம் என்ற உண்மையையும் கருத்தில் கொண்டது, எனவே அவர்கள் விலக்கு U/s க்கு உரிமை உண்டு. சட்டத்தின் 10 (23 சி) (IIIAC). LD.CIT (A) இன் தொடர்புடைய கண்டுபிடிப்பு பின்வருமாறு:

AY 2018-19 மற்றும் LD.CIT (A) ஆகியவற்றைப் பொறுத்தவரை இதே போன்ற உண்மைகள் கிடைக்கின்றன, மேலும் மானியங்களையும், வைப்புத்தொகைகளிலிருந்து பெறப்பட்ட ஆர்வத்தையும் கருத்தில் கொண்டு, மதிப்பீட்டாளர் விலக்கு U/s க்கு உரிமை உண்டு என்ற முடிவுக்கு வருகிறார். சட்டத்தின் 10 (23 சி) (IIIAC).

7. எல்.டி. டாக்டர் வருவாய்க்கு தோன்றுவது எல்.டி.யின் ஆர்டருக்கு சிகிச்சையளிப்பதற்காக எந்த புதிய உண்மைகளையும் வெளியே கொண்டு வரவில்லை. சிஐடி (அ) சட்டவிரோதமானது, ஆனால் எல்.டி.சி.ஐ.டி (அ) இன் வரிசையை ஒதுக்கி வைக்க போதுமானதாக இல்லாத பொதுவான காரணங்களை மட்டுமே எழுப்பியது. மதிப்பீட்டாளரால் தாமதமாக படிவம் 10 ஐ தாக்கல் செய்யும்போது, எல்.டி.சிட் (ஏ) 195 ஐ.டி.ஆர் 825 இல் மாண்புமிகு கல்கத்தா உயர்நீதிமன்றத்தின் தீர்ப்பை நம்பியிருந்தது, மேலும் தணிக்கை அறிக்கையின் தேவை தாக்கல் செய்யப்பட வேண்டும் என்று கருதினார் வருமானம் திரும்புவது ஒரு நடைமுறைத் தேவை மட்டுமே, எனவே மதிப்பீடு முடிவடைவதற்கு முன்னர் AO உடன் கூறப்பட்ட தணிக்கை அறிக்கை கிடைக்கும்போது விலக்கு மறுக்கப்படாது. இந்த கண்டுபிடிப்பு மாண்புமிகு கல்கத்தா உயர்நீதிமன்றத்தால் வகுக்கப்பட்ட கொள்கைகளின்படி உள்ளது, எனவே மதிப்பீட்டாளர் U/s விலக்கு செய்ய தகுதியுடையவர் என்று நாங்கள் கருதுகிறோம். சட்டத்தின் 10 (23 சி) (IIIAC) மற்றும் u/s. சட்டத்தின் 11 (2). இந்த சூழ்நிலைகளில், எல்.டி.யின் சர்ச்சையில் எங்களுக்கு எந்த தகுதியும் இல்லை. டி.ஆர், எனவே வருவாய் தாக்கல் செய்த முறையீடுகளை தகுதிகள் இல்லாதது என்று நாங்கள் நிராகரிக்கிறோம்.

8. இதன் விளைவாக, வருவாய் தாக்கல் செய்த மேல்முறையீடுகள் இரண்டும் தள்ளுபடி செய்யப்படுகின்றன.

2025 ஜனவரி 06 ஆம் தேதி திறந்த நீதிமன்றத்தில் பதிவு செய்யப்பட்ட உத்தரவு.