Special Procedure for Rectifying GST Orders -Section 148: ITC Relief in Tamil

- Tamil Tax upate News

- November 25, 2024

- No Comment

- 61

- 7 minutes read

சுருக்கம்: 2017-18 நிதியாண்டு முதல் 2020-21 வரையிலான உள்ளீட்டு வரிக் கடன் (ITC) உரிமைகோரல்களில் கடந்த கால முரண்பாடுகளை நிவர்த்தி செய்ய, 2017 CGST சட்டம் பிரிவு 148 இன் கீழ் GST கவுன்சில் ஒரு சிறப்பு நடைமுறையை அறிமுகப்படுத்தியது. CGST சட்டத்தின் பிரிவுகள் 16(5) மற்றும் 16(6) இல் உள்ள திருத்தங்கள், குறிப்பிட்ட நிபந்தனைகளின் கீழ் வரி செலுத்துவோர் ITC ஐப் பெற அனுமதிக்கின்றன. இந்த மாற்றங்கள், அறிவிப்பு எண். 22/2024 மற்றும் சுற்றறிக்கை எண். 237/31/2024 மூலம் செயல்படுத்தப்பட்டது, பிரிவு 16(4) தொடர்பான ITC மீறல்களுக்கு பிரிவுகள் 73, 74, 107 அல்லது 108 இன் கீழ் வழங்கப்பட்ட உத்தரவுகளை சரிசெய்வதை நோக்கமாகக் கொண்டுள்ளது. வரி செலுத்துவோர் ஜிஎஸ்டி போர்ட்டலில் மின்னணு திருத்த விண்ணப்பங்களை அறிவித்த ஆறு மாதங்களுக்குள் சமர்ப்பிக்க வேண்டும். பின்னர் அந்தந்த அதிகாரி விண்ணப்பத்தின் மீது முடிவு செய்து மூன்று மாதங்களுக்குள் திருத்தப்பட்ட உத்தரவை வெளியிடுவார். இந்த மாற்றங்களை ஆதரிக்க, ஜிஎஸ்டி டிஆர்சி-08 மற்றும் ஜிஎஸ்டி ஏபிஎல்-04 போன்ற திருத்தப் படிவங்கள் புதுப்பிக்கப்பட்டுள்ளன. நிலுவையில் உள்ள கோரிக்கை அறிவிப்புகள், நடந்துகொண்டிருக்கும் மேல்முறையீடுகள் அல்லது மேல்முறையீடுகள் எதுவும் தாக்கல் செய்யப்படாத சூழல் ஆகியவை அடங்கும். வணிகங்கள் இணங்குவதை உறுதிசெய்யவும், கடந்தகால ITC தகராறுகளை திறம்பட தீர்க்கவும் இந்த விதிகளை கவனமாக மதிப்பாய்வு செய்ய வேண்டும். இந்த வழிமுறைகள் நடைமுறைத் தெளிவு மற்றும் நிலையான செயலாக்கத்தை வழங்குகின்றன, ஜிஎஸ்டி சட்டத்தின் கீழ் உள்ள சிக்கல்களைத் தீர்ப்பதற்கு இந்த வழிமுறையைப் பயன்படுத்த வரி செலுத்துவோர் ஊக்குவிக்கின்றனர்.

CGST சட்டம், 2017 இன் பிரிவு 148 இன் கீழ் அறிவிக்கப்பட்ட ஆர்டர்களை சரிசெய்வதற்கான சிறப்பு நடைமுறையின் பகுப்பாய்வு (2017-18, 2018-19, 2019-20 மற்றும் 2020-21 ஆம் ஆண்டிற்கான ஐடிசியை தவறாகப் பயன்படுத்தியதால் எழுந்த கோரிக்கையிலிருந்து நிவாரணம் பிரிவு 16(4))

CGST சட்டம், 2017 இன் பிரிவு 148 இன் கீழ் அறிவிக்கப்பட்ட உத்தரவுகளை சரிசெய்வதற்கான சிறப்பு நடைமுறையின் பகுப்பாய்வு

(2017-18, 2018-19, 2019-20 மற்றும் 2020-21 ஆம் நிதியாண்டுக்கான ஐடிசியை தவறாகப் பயன்படுத்தியதால், பிரிவு 16(4) இன் மீறல் காரணமாக எழுப்பப்பட்ட தேவையிலிருந்து நிவாரணம்)

தி சரக்கு மற்றும் சேவை வரி (ஜிஎஸ்டி) கவுன்சில், அதன் 53 இல்rd சந்திப்பு ஜூன் 22, 2024 அன்று நடைபெற்றது, பிரிவு 16(4) இன் நிபந்தனையில் தளர்வு பரிந்துரைக்கப்படுகிறது மத்திய சரக்கு மற்றும் சேவை வரி (CGST) சட்டம், 2017 (இனி “சட்டம்” என்று குறிப்பிடப்படுகிறது) GST அமலாக்கத்தின் ஆரம்ப ஆண்டுகளில், அதாவது, 2017-18, 2018-19, 2019-20 மற்றும் 2020-21 நிதியாண்டுகள்.

சட்டத்தின் பிரிவு 16(4) இன் கீழ் எந்தவொரு விலைப்பட்டியல் அல்லது டெபிட் நோட்டைப் பொறுத்தமட்டில் உள்ளீட்டு வரிக் கடனை (ITC) பெறுவதற்கான கால வரம்பை, எந்தவொரு வருமானத்தின் மூலமாகவும் கவுன்சில் முன்மொழிந்தது. GSTR-3B படிவம் நவம்பர் 30, 2021 வரை தாக்கல் செய்யப்பட்டதுமேற்கூறிய நிதியாண்டுகளுக்கு, நவம்பர் 30, 2021 எனக் கருதப்படும்.

கூடுதலாக, பதிவுகள் ரத்து செய்யப்பட்ட பதிவு செய்யப்பட்ட நபர்கள், ரத்து செய்யப்பட்ட தேதியிலிருந்து அத்தகைய ரத்து செய்யப்பட்ட தேதி வரையிலான காலத்திற்கு ரிட்டன்களை தாக்கல் செய்யும் சந்தர்ப்பங்களில், பிரிவு 16(4) இன் விதிகளை நிபந்தனையுடன் தளர்த்தவும் பரிந்துரைத்தது. திரும்பப்பெறும் உத்தரவுக்கு 30 நாட்களுக்குள் ரிட்டன்கள் தாக்கல் செய்யப்பட்டன. இந்த மாற்றங்களைச் செயல்படுத்த, கவுன்சில் CGST சட்டத்தின் பிரிவு 16(4) க்கு தேவையான பின்னோக்கி திருத்தத்தை முன்மொழிந்தது. ஜூலை 1, 2017.

இந்த பரிந்துரைகளை ஏற்று, மத்திய அரசு பதிவிட்டுள்ளது துணைப் பிரிவுகள் (5) மற்றும் (6) சட்டத்தின் 118 மற்றும் 150 பிரிவுகள் மூலம் சட்டத்தின் பிரிவு 16 க்குள் நிதி (எண். 2) சட்டம், 2024.

சட்டத்தின் பிரிவு 16 இன் துணைப் பிரிவு (4), துணைப் பிரிவு (5) மற்றும் துணைப் பிரிவு (6) ஆகியவை கீழே மீண்டும் உருவாக்கப்பட்டுள்ளன:

“(4) ஒரு பதிவு செய்யப்பட்ட நபர், சரக்குகள் அல்லது சேவைகளை வழங்குவதற்கான எந்தவொரு விலைப்பட்டியல் அல்லது பற்றுக் குறிப்பிலும் அல்லது அத்தகைய விலைப்பட்டியல் அல்லது டெபிட் செய்யப்பட்ட நிதியாண்டின் முடிவில் நவம்பர் முப்பதாம் தேதிக்குப் பிறகு உள்ளீட்டு வரிக் கடன் பெறுவதற்குத் தகுதியற்றவர். குறிப்பு, தொடர்புடைய வருடாந்திர வருமானம், எது முந்தையதோ அது தொடர்பானது அல்லது வழங்குதல்.

ஆனால், பதிவுசெய்யப்பட்ட நபர், செப்டம்பர், 2018க்கான பிரிவு 39-ன் கீழ் வருமானத்தை சமர்ப்பிக்க வேண்டிய தேதிக்குப் பிறகு, மார்ச் மாதத்திற்கான அந்த பிரிவின் கீழ் ரிட்டன் சமர்ப்பிக்க வேண்டிய தேதி வரை உள்ளீட்டு வரிக் கடன் பெற உரிமை உண்டு. , 2019 சரக்குகள் அல்லது சேவைகள் அல்லது இரண்டையும் வழங்குவதற்கான அத்தகைய பற்று குறிப்பு தொடர்பான ஏதேனும் விலைப்பட்டியல் அல்லது விலைப்பட்டியல் தொடர்பாக 2017-18 நிதியாண்டில், மார்ச் மாதத்திற்கான அந்த பிரிவின் துணைப்பிரிவு (1) இன் கீழ் விவரங்களை வழங்குவதற்கான இறுதி தேதி வரை பிரிவு 37 இன் துணைப் பிரிவு (1) இன் கீழ் சப்ளையர் பதிவேற்றிய விவரங்கள் , 2019.

(5) பொருட்கள் அல்லது சேவைகளை வழங்குவதற்கான விலைப்பட்டியல் அல்லது டெபிட் குறிப்பைப் பொறுத்தமட்டில், 2017-18, 2018-19, 2019-20 மற்றும் 2020-21 ஆகிய நிதியாண்டுகள் தொடர்பான துணைப்பிரிவு (4) இல் உள்ள எதுவும் இருந்தபோதிலும் , பதிவு செய்யப்பட்ட நபர், 39வது பிரிவின் கீழ் தாக்கல் செய்யப்பட்ட எந்தவொரு வருமானத்திலும் உள்ளீட்டு வரிக் கடன் பெற உரிமை உண்டு. நவம்பர், 2021 முப்பதாம் நாள்.

(6) பதிவுசெய்யப்பட்ட நபரின் பதிவு பிரிவு 29 இன் கீழ் ரத்துசெய்யப்பட்டு, அதன்பின் 30-வது பிரிவின் கீழ் அல்லது மேல்முறையீட்டு ஆணையம் அல்லது மேல்முறையீட்டு தீர்ப்பாயம் அல்லது நீதிமன்றத்தால் செய்யப்பட்ட எந்த உத்தரவின்படியும் பதிவு ரத்துசெய்யப்படுவது ரத்துசெய்யப்படும். இன்வாய்ஸ் அல்லது டெபிட் நோட்டைப் பொறுத்தமட்டில் உள்ளீட்டு வரிக் கடன் ரத்து செய்யப்பட்ட தேதியில் துணைப் பிரிவு (4) இன் கீழ் கட்டுப்படுத்தப்படவில்லை. பதிவுசெய்தல், கூறப்பட்ட நபர், சரக்குகள் அல்லது சேவைகளை வழங்குவதற்கான அத்தகைய விலைப்பட்டியல் அல்லது டெபிட் குறிப்பிற்கான உள்ளீட்டு வரிக் கிரெடிட்டைப் பெறுவதற்கு அல்லது பிரிவு 39-ன் கீழ் திரும்பப் பெறுவதற்கு உரிமையுடையவர்,––

(i) அத்தகைய விலைப்பட்டியல் அல்லது டெபிட் குறிப்பு சம்பந்தப்பட்ட அல்லது அதற்கு முந்தைய வருடாந்திர வருமானத்தை அளிக்கும் நிதியாண்டைத் தொடர்ந்து நவம்பர் முப்பதாம் தேதி வரை தாக்கல் செய்யப்பட்டது; அல்லது

(ii) பதிவு ரத்து செய்யப்பட்ட தேதியிலிருந்து அல்லது பதிவு ரத்து செய்யப்பட்ட தேதியிலிருந்து, பதிவு ரத்து செய்யப்பட்ட தேதியிலிருந்து முப்பது நாட்களுக்குள் பதிவு செய்யப்பட்ட பதிவு ரத்து செய்யப்பட்ட தேதி வரை, பதிவை ரத்து செய்வதற்கான உத்தரவின் தேதி, எது பிந்தையதோ அது.”

மேலும், நிதி (எண்.2) சட்டம், 2024 இன் பிரிவு 150 (கீழே மீண்டும் உருவாக்கப்பட்டுள்ளது), துணைப்பிரிவு (5) மற்றும் (5) இன் பின்னோக்கிச் செருகுவதன் காரணமாக செலுத்தப்பட்ட எந்தவொரு வரியையும் திரும்பப்பெறுதல் அல்லது உள்ளீட்டு வரிக் கடன் திரும்பப் பெறப்படாது என்பதையும் வழங்குகிறது. 6) சட்டத்தின் பிரிவு 16 இன்.

“150. 118 வது பிரிவு நடைமுறையில் இருந்திருந்தால், செலுத்தப்பட்ட அனைத்து வரி அல்லது உள்ளீட்டு வரிக் கடன் திரும்பப் பெறப்படாது.

திருத்தங்களைச் செயல்படுத்துதல்: ஜிஎஸ்டி கவுன்சிலின் பரிந்துரைகள் மற்றும் சிபிஐசியின் நடவடிக்கை

சரக்கு மற்றும் சேவை வரி (ஜிஎஸ்டி) கவுன்சில், அக்டோபர் 8, 2024 அன்று நடைபெற்ற அதன் 54வது கூட்டத்தில், சிஜிஎஸ்டி சட்டத்தின் 16வது பிரிவின் புதிதாகச் செருகப்பட்ட துணைப் பிரிவுகள் (5) மற்றும் (6) ஆகியவற்றைச் செயல்படுத்துவதற்கான வழிமுறையை நிறுவ பரிந்துரைத்தது. 2017. கூடுதலாக, கவுன்சில் கீழ் ஒரு சிறப்பு நடைமுறையை அறிவிக்க பரிந்துரைத்தது சட்டத்தின் பிரிவு 148 உத்தரவுகளை சரிசெய்வதற்காக. இந்த விதிகளை நடைமுறைப்படுத்துவது தொடர்பான பல்வேறு சிக்கல்களைத் தீர்ப்பதற்கும், நடைமுறைத் தெளிவை வழங்குவதற்கும் ஒரு சுற்றறிக்கையை வெளியிடவும் பரிந்துரைத்தது.

இதற்கு பதிலளிக்கும் விதமாக, மத்திய மறைமுக வரிகள் மற்றும் சுங்க வாரியம் (CBIC) வெளியிட்டது அறிவிப்பு எண். 22/2024-மத்திய வரி அக்டோபர் 8, 2024 அன்றுமற்றும் சுற்றறிக்கை எண். 237/31/2024-ஜிஎஸ்டி அக்டோபர் 15, 2024 அன்று. இந்த ஆவணங்கள் இந்தத் திருத்தங்களைச் செயல்படுத்துவதற்கான வழிமுறையை விவரிக்கின்றன மற்றும் உள்ளீட்டு வரிக் கடன் (ITC) தவறாகப் பெறுவது தொடர்பான உத்தரவுகளைத் திருத்துவதற்கான ஒரு சிறப்பு நடைமுறையை வழங்குகின்றன.

நோக்கம் மற்றும் பொருந்தக்கூடிய தன்மை

- பிரிவு 16(4)ஐ மீறுவதால் ITC கோரிக்கைகளுக்காக CGST சட்டத்தின் பிரிவுகள் 73, 74, 107 அல்லது 108ன் கீழ் பிறப்பிக்கப்பட்ட உத்தரவுகள்.

- பிரிவுகள் 16(5) அல்லது 16(6) இன் கீழ் ITC க்கு இப்போது தகுதி பெற்றுள்ள வரி செலுத்துவோர்.

- மேற்படி உத்தரவுகளுக்கு எதிராக மேல்முறையீடு செய்யப்படாத வழக்குகள்.

சரிசெய்வதற்கான நடைமுறை

1. விண்ணப்பத் தாக்கல்:

- வரி செலுத்துவோர் அறிவிப்பு வெளியிடப்பட்ட ஆறு மாதங்களுக்குள் (அதாவது ஏப்ரல் 8, 2025க்குள்) ஜிஎஸ்டி போர்ட்டலில் திருத்தம் செய்வதற்கான மின்னணு விண்ணப்பத்தை சமர்ப்பிக்க வேண்டும்.

- விண்ணப்பங்களில் GSTIN, ஆர்டர் விவரங்கள் மற்றும் ITC தேவை விவரங்கள் போன்ற விவரங்கள் இருக்க வேண்டும். அறிவிப்பு எண். 22/2024.

2. அதிகாரம் மற்றும் முடிவு:

- அசல் உத்தரவை வழங்கிய அதிகாரியால் திருத்தச் செயல்முறை நிர்வகிக்கப்படும்.

- விண்ணப்பத்தின் மீது அதிகாரி முடிவு செய்து, கோரிக்கையைப் பெற்ற மூன்று மாதங்களுக்குள் திருத்தப்பட்ட உத்தரவை வழங்க வேண்டும்.

3. படிவம் புதுப்பிப்புகள்:

- படிவம் ஜிஎஸ்டி டிஆர்சி-08: பிரிவுகள் 73 அல்லது 74 இன் கீழ் திருத்தங்களுக்காக (ஐடிசி தவறாகப் பயன்படுத்தப்பட்டது/பயன்படுத்தப்பட்டது, மோசடி அல்லது வேறு ஏதேனும்).

- படிவம் ஜிஎஸ்டி ஏபிஎல்-04: பிரிவுகள் 107 அல்லது 108 இன் கீழ் திருத்தங்களுக்காக (தீர்ப்பு அல்லது மறுசீரமைப்பு அதிகாரிகளின் உத்தரவுகளுக்கு எதிரான மேல்முறையீடுகள்).

4. திருத்தத்திற்கான தகுதி:

- பிரிவு 16(4) க்கு இணங்காததால் தவறாகப் பயன்படுத்தப்பட்ட ITC க்கு திருத்தங்கள் கட்டுப்படுத்தப்பட்டுள்ளன, ஆனால் இப்போது பிரிவு 16(5) அல்லது 16(6) இன் கீழ் தகுதி பெறுகிறது.

திருத்தம் மற்றும் ITC உரிமைகோரல்களுக்கான காட்சிகள்

| காட்சி | வரி அதிகாரிகள் மற்றும்/அல்லது வரி செலுத்துவோர் மூலம் நடவடிக்கை எடுக்கப்படலாம் |

| கோரிக்கை அறிவிப்பு வெளியிடப்படவில்லை | பிரிவு 16(4) இன் கீழ் ITC மீறல்களுக்கான நடவடிக்கைகள் நடந்து கொண்டிருந்தாலும், பிரிவு 73 அல்லது 74 இன் கீழ் கோரிக்கை அறிவிப்பு எதுவும் வெளியிடப்படவில்லை என்றால், பிரிவுகள் 16(5) மற்றும் (6) இன் பிற்போக்கு விதிகளை அதிகாரிகள் பரிசீலிக்க வேண்டும். |

| கோரிக்கை அறிவிப்பு வெளியிடப்பட்டது ஆனால் இறுதி உத்தரவு இல்லை | கோரிக்கை அறிவிப்பு வெளியிடப்பட்ட சந்தர்ப்பங்களில், பிரிவு 73 அல்லது 74 இன் கீழ் உத்தரவுகளை அனுப்பும்போது, தீர்ப்பளிக்கும் அதிகாரிகள் பின்னோக்கிச் செல்லும் விதிகளுக்குக் கணக்குக் காட்ட வேண்டும். |

| கோரிக்கை உத்தரவு வழங்கப்பட்டது மற்றும் மேல்முறையீடு செய்யப்பட்டது, ஆனால் மேல்முறையீட்டு ஆணையத்தால் எந்த உத்தரவும் நிறைவேற்றப்படவில்லை | மேல்முறையீட்டு ஆணையத்திடம் ஒரு உத்தரவு மேல்முறையீட்டின் கீழ் இருந்தால், பிரிவு 107 இன் கீழ் இறுதி உத்தரவுகளை வழங்கும்போது பிற்போக்கான விதிகளை கருத்தில் கொள்ள வேண்டும். |

| மறுசீரமைப்பு ஆணைய நடவடிக்கைகள் நிலுவையில் உள்ளன | மறுசீரமைப்பு ஆணையத்திடம் நடவடிக்கைகள் நிலுவையில் இருந்தால், பிரிவு 108 இன் கீழ் இறுதி உத்தரவுகளை இயற்றும் முன், பின்னோக்கிச் செல்லும் விதிகளைக் கருத்தில் கொள்ள வேண்டும். |

| கோரிக்கை அறிவிப்புக்கு எதிராக மேல்முறையீடு செய்யப்படவில்லை | வரி செலுத்துவோர் கீழ் திருத்த விண்ணப்பங்களை தாக்கல் செய்யலாம் அறிவிப்பு எண். 22/2024 ஆறு மாதங்களுக்குள். |

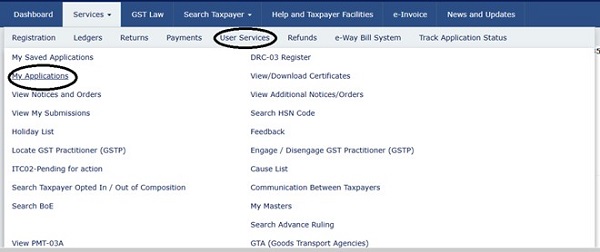

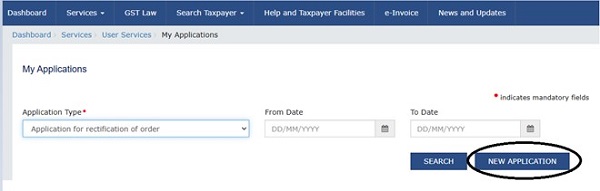

இதற்கான நடைமுறை ஜிஎஸ்டி போர்ட்டலில் திருத்தம் செய்வதற்கான விண்ணப்பத்தை தாக்கல் செய்தல்:

சட்டத்தின் பிரிவு 73 அல்லது பிரிவு 74 இன் கீழ் ஒரு உத்தரவைத் திருத்துவதற்கான விண்ணப்பம் வழங்கப்பட்டால்:

சேவைகள் > பயனர் சேவைகள் > எனது பயன்பாடுகள் > ஆர்டரைத் திருத்துவதற்கான விண்ணப்பம் > புதிய விண்ணப்பம்

–

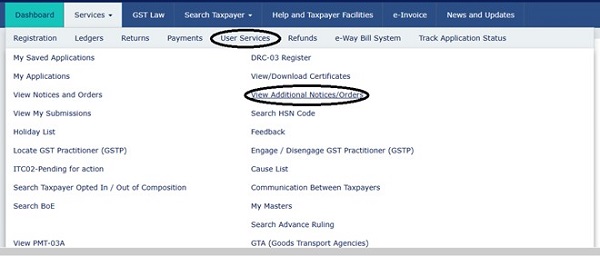

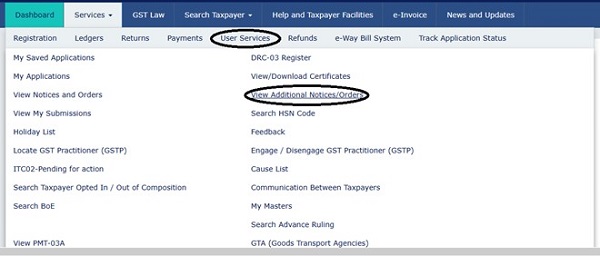

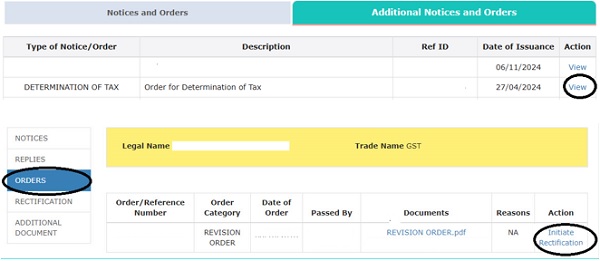

சட்டத்தின் பிரிவு 107 மற்றும் பிரிவு 108 இன் கீழ் ஒரு உத்தரவைத் திருத்துவதற்கான விண்ணப்பம் வழங்கப்பட்டால்: சேவைகள் > பயனர் சேவைகள் > கூடுதல் அறிவிப்புகள்/ஆர்டர்களைப் பார்க்கவும் > “பார்வை” ஹைப்பர்லிங்கைக் கிளிக் செய்யவும் > ஆர்டர்கள் > “சரிசெய்தலைத் தொடங்கு” என்பதைக் கிளிக் செய்யவும்

–

முடிவுரை

பிரிவுகள் 16(5) மற்றும் 16(6) இல் அறிமுகப்படுத்தப்பட்ட திருத்தங்கள் GST கட்டமைப்பின் கீழ் கடந்தகால ITC முரண்பாடுகளை நிவர்த்தி செய்வதற்கான வலுவான வழிமுறையை வழங்குகின்றன. சிறப்பு திருத்த நடைமுறை, ஜிஎஸ்டி கவுன்சில் மற்றும் சிபிஐசியின் தெளிவுபடுத்தல்களுடன் இணைந்து, வரி செலுத்துவோருக்கு நிலையான விண்ணப்பம் மற்றும் நடைமுறை எளிமையை உறுதி செய்கிறது. கடந்தகால சர்ச்சைகளைத் தீர்க்கவும், ஜிஎஸ்டி விதிமுறைகளுக்கு இணங்கவும் இந்த விதிகளைப் பயன்படுத்த வணிகங்கள் ஊக்குவிக்கப்படுகின்றன.