Transfer Pricing Adjustments: Under-Reporting & Misreporting in Tamil

- Tamil Tax upate News

- November 24, 2024

- No Comment

- 73

- 6 minutes read

வருமானத்தைப் பற்றிய அறிக்கை மற்றும் தவறான அறிக்கையின் கீழ். பரிமாற்ற விலை சரிசெய்தலுக்கான நடைமுறை நகர்வு

1. பின்னணி:

நிதி மசோதா 2016, வருமான வரிச் சட்டத்தில் உள்ள அபராத முறை வரி செலுத்துவோர் மத்தியில் தூக்கமின்மையை உருவாக்குகிறது. வருமான வரிச் சட்டம் 1961 இல் உள்ள முந்தைய வழிமுறையானது, வருமானத்தை மறைத்ததற்காக அல்லது வருமானத்தின் 100% முதல் 300% வரையிலான தொகையின் 271(1) (c) தவறான விவரங்களை வழங்குவதற்காக அபராதம் விதிக்கப்பட்டது. தவிர்க்கப்பட்டது. ஐடி சட்டத்தின் புதிய அமைப்பு U/s 270A வருமானத்தில் செய்யப்பட்ட அனைத்து மாறுபாடுகளையும் இரண்டு வகைகளாக வகைப்படுத்துகிறது – ‘குறைவாக அறிக்கை செய்தல்’ மற்றும் ‘தவறாகப் புகாரளித்தல்’. அபராதங்கள் இப்போது விதிக்கப்பட்ட வரி அடிப்படையின் 50% மற்றும் 200% முறையே குறைவாக அறிவிக்கப்பட்ட அல்லது தவறாகப் புகாரளிக்கப்பட்ட வருமானத்தின் அடிப்படையில் கணக்கிடப்படுகிறது. 2017-18 மதிப்பீட்டு ஆண்டிலிருந்து மேற்கண்ட பிரிவின் அமலுக்கு வரும் தேதி.

2. வருமான அறிக்கையின் கீழ்:

முகமற்ற மதிப்பீட்டு அதிகாரி, அதிகார வரம்பு மதிப்பீட்டு அதிகாரி அல்லது ஆணையர் (மேல்முறையீடுகள்) அல்லது முதன்மை ஆணையர் அல்லது ஆணையர் கூடும் சட்டத்தின் கீழ் எந்தவொரு நடவடிக்கைகளின் போது, எந்தவொரு நபரும் தனது வருமானத்தை குறைவாக அறிக்கை செய்திருந்தால், குறைவான வருமானத்தின் மீது வரியுடன் கூடுதலாக அபராதம் செலுத்த வேண்டியிருக்கும். புதிய பிரிவில் ‘மே’ என்ற வார்த்தையைப் பயன்படுத்துவதன் மூலம், மதிப்பீட்டாளரின் நடத்தை குழப்பமானதாக இல்லாவிட்டால், அபராதம் விதிக்கப்படக்கூடாது என்ற தற்போதைய அடிப்படை அம்சமான அபராதத்தைத் தக்கவைக்க சட்டமன்றம் முயல்கிறது.

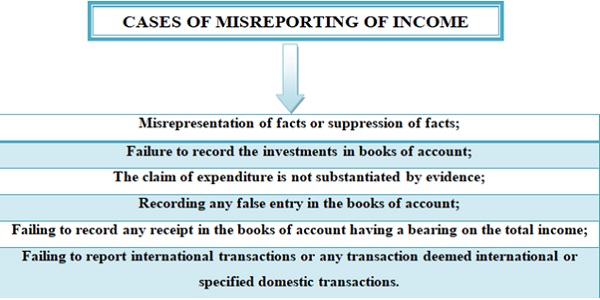

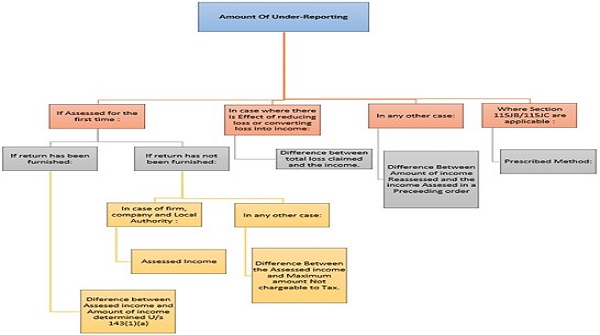

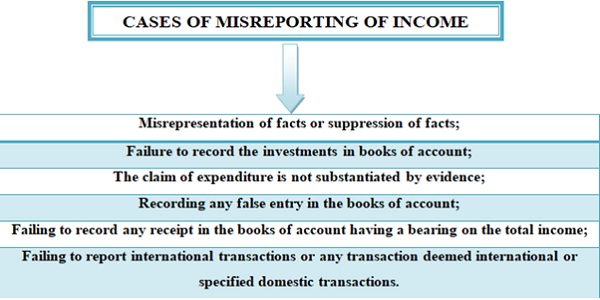

3. வருமானம் குறைவான அறிக்கையின் நிகழ்வுகள்:

4. குறைவான அறிக்கையிலிருந்து விலக்குகள்

பிரிவு 270A இன் துணைப்பிரிவு (6) பின்வரும் சூழ்நிலைகளை வழங்குகிறது, மதிப்பீடு / மறுமதிப்பீட்டின் போது வருமானம் கூடுதலாக இருந்தாலும், மதிப்பீட்டாளர் தனது வருமானத்தை குறைவாக அறிக்கை செய்ததாக கருதப்படமாட்டார். (தவறாகப் புகாரளித்தால் இது பொருந்தாது)

a) நேர்மையான விளக்கம்: ஒரு மதிப்பீட்டாளர் தொடர்புடைய வருமானம் தொடர்பாக (குறைவாக அறிக்கையிடப்பட்டதாகக் கூறப்படும்) நேர்மையான விளக்கத்தை அளித்து, அனைத்து முக்கிய உண்மைகளையும் வெளிப்படுத்துவதன் மூலம் அத்தகைய விளக்கத்தை உறுதிப்படுத்துகிறார். எடுத்துக்காட்டாக, மதிப்பீட்டாளர் சட்ட விளக்கத்தை ஏற்றுக்கொண்டால், அது துறையால் ஏற்றுக்கொள்ளப்படவில்லை;

b) வருமானத்தை மதிப்பிடுவதற்கான வழக்குகள்: கணக்கின் அடிப்படையில் AO வருமானத்தை நிர்ணயம் செய்யும் போது, கணக்கு சரியாகவும் முழுமையானதாகவும் இருந்தாலும் (கணக்கியல்?) முறையானது அதிலிருந்து வருமானத்தை சரியாகக் கழிக்க முடியாது;

c) மதிப்பிடப்பட்ட சுய அனுமதி மறுப்புகள்: மதிப்பீட்டாளர் தானே வருமானத்தை திருப்பிச் செலுத்தியிருந்தால் (எ.கா. பிரிவு 14A இன் கீழ்) AO அனுமதியின்மையை அதிகரிக்கிறது;

ஈ) பரிமாற்ற விலை சேர்த்தல்: TP சேர்த்தல், குறைவான அறிக்கையாகக் கருதப்படாது. மதிப்பீட்டாளர் (அ) அனைத்து ஆவணங்களையும் பராமரித்திருக்க வேண்டும் (ஆ) பரிவர்த்தனையை அறிவித்தார் மற்றும் (இ) பரிவர்த்தனை தொடர்பான உண்மைகளை வெளிப்படுத்திய நிபந்தனைக்கு இது உட்பட்டது; மற்றும்

இ) பிரிவு 271AAB இன் படி தேடுதலின் போது அனுமதிக்கப்பட்ட வெளிப்படுத்தப்படாத வருமானம்

5. வருமானத்தின் தவறான அறிக்கை:

270A(1) பிரிவு 270A(1) கூறுகிறது, வருமான வரி அதிகாரம் குறைவான வருமானத்தைக் கொண்ட எந்தவொரு நபருக்கும் வரியுடன் கூடுதலாக அபராதம் செலுத்த வேண்டியிருக்கும். குறைவாக அறிக்கையிடப்பட்ட வருமானம், மேலே கொடுக்கப்பட்ட எளிமையான குறைவான வருமானமாக இருக்கலாம் அல்லது வருமானத்தை தவறாகப் புகாரளிப்பதால் குறைவான வருமானமாக இருக்கலாம். தவறாகப் புகாரளிக்கப்பட்ட வருமானம் குறைவான வருமானம் என்ற களத்திற்குள் வருகிறது. ‘குறைந்த வருமானம்’ என்ற சொல் ‘தவறாக அறிக்கையிடப்பட்ட வருமானம்’ என்பதை உள்ளடக்கியது.

6. வருமானத்தை தவறாகப் புகாரளிக்கும் நிகழ்வுகள்

7. குறைவான அறிக்கை மற்றும் தவறான அறிக்கைக்கு இடையே உள்ள வேறுபாடு

வருமானத்தை குறைத்து அறிக்கையிடுவது என்பது பெறப்பட்ட உண்மையான வருமானத்தை புறக்கணிப்பது அல்லது ஓரளவு அறிவிப்பதை உள்ளடக்குகிறது, மேலும் வருமானத்தின் தவறான அறிக்கை என்பது வருமானம் தொடர்பான தவறான அல்லது தவறான தகவல்களை தெரிந்தே சமர்ப்பிப்பதைக் குறிக்கிறது.

| விவரங்கள் | வருமான அறிக்கையின் கீழ் | வருமானத்தின் தவறான அறிக்கை |

| இயற்கை | வருமானத்தை குறைத்து அறிக்கையிடுவது என்பது பெறப்பட்ட உண்மையான வருமானத்தை புறக்கணிப்பது அல்லது ஓரளவுக்கு மட்டுமே அறிவிப்பது | வருமானத்தைத் தவறாகப் புகாரளிப்பது என்பது வருமானம் தொடர்பான தவறான அல்லது தவறான தகவல்களைத் தெரிந்தே சமர்ப்பிப்பதைக் குறிக்கிறது |

| உள்நோக்கம் | அறியாமை, அலட்சியம் அல்லது அறிக்கையிடல் தேவைகளைப் புரிந்து கொள்ளத் தவறியதன் காரணமாக குறைவான அறிக்கையிடல் ஏற்படலாம். | தவறாகப் புகாரளிப்பது, ஏமாற்றுவதற்கு அல்லது கையாளுவதற்கு தவறான தரவைச் சமர்ப்பிக்கும் வேண்டுமென்றே செயலாகும். |

| துல்லியமின்மையின் நோக்கம் | குறைவான அறிக்கையிடல் என்பது எந்தவிதமான கையாளுதலுடனும்/இல்லாத ஒரு போதிய அல்லது பகுதி வருமான அறிக்கையை உள்ளடக்குகிறது. | தவறாகப் புகாரளிப்பது சில சமயங்களில் வருமானக் கணிப்புகளைப் பொய்யாக்குவது அல்லது வரி செலுத்துதல்களைக் கணிசமாகக் குறைப்பதற்காக விலக்குகளை உயர்த்துகிறது. |

| தண்டனைகள் | குறைவாகப் புகாரளித்தால் அபராதம் விதிக்கப்படலாம், அது வழக்கமாக செலுத்த வேண்டிய வரியில் 50% ஆகும் | தவறாகப் புகாரளிப்பதற்கான அபராதங்கள் பொதுவாக மிகவும் கடுமையானவை., வருமான அறிக்கை பிழைகள் காரணமாக செலுத்த வேண்டிய வரியில் 200% வரை பெரிய அபராதம் விதிக்கப்படலாம். |

| சட்ட சிகிச்சை | வரி அதிகாரிகள் பொதுவாக ஒரு சிவில் வரி கவலை மற்றும் அபராதம் மற்றும் அபராதம் விதிக்கும் குறைவாக அறிக்கை. | தவறாகப் புகாரளிப்பது மிகவும் கடுமையான குற்றமாகக் கருதப்படுகிறது மற்றும் எப்போதாவது குற்றவியல் விசாரணைக்கு உட்படுத்தப்படலாம். |

| கண்டறிதல் | அறிக்கை மற்றும் உண்மையான வருமானம் ஆகியவற்றுக்கு இடையே உள்ள வேறுபாடுகளைக் கண்டறிவதைக் குறைத்து அறிக்கையிடுவது, வரி அதிகாரிகளுக்கு கடினமாக்குகிறது. | தவறாகப் புகாரளிப்பதைக் கண்டறிவது கடினமாக இருக்கலாம், ஏனெனில் அதில் வேண்டுமென்றே கையாளுதல் மற்றும் தவறான பதிவுகளை உருவாக்குதல் ஆகியவை அடங்கும். |

8. அபராதம் u/s 270A

பிரிவு 270AA ஒரு வரி செலுத்துபவரை ஒரு மாதத்திற்குள் மதிப்பீட்டு அதிகாரிக்கு u/s 270AA அபராதம் விதிப்பதில் இருந்தும், சட்டத்தின் 276C u/s 276C சட்டத்தின் 276C வழக்கின் நடவடிக்கைகளைத் தொடங்குவதற்கும் விலக்கு அளிக்க ஒரு விண்ணப்பத்தை சமர்ப்பிக்க அனுமதிக்கிறது. :

அ. செலுத்த வேண்டிய வரி மற்றும் வட்டி கோரிக்கை அறிவிப்பில் அனுமதிக்கப்பட்ட நேரத்திற்குள் செலுத்தப்படும்;

பி. அத்தகைய உத்தரவுக்கு எதிராக மேல்முறையீடு செய்ய விருப்பமில்லை.

வருமானத்தை குறைவாக அறிக்கையிடும் சந்தர்ப்பங்களில் நோய் எதிர்ப்பு சக்தி u/s 270AA வழங்கப்படுகிறது மற்றும் வருமானத்தை தவறாகப் புகாரளிக்கும் காரணத்திற்காக அல்ல. அத்தகைய விண்ணப்பத்தை மதிப்பிடும் அதிகாரி u/s 270AA ஏற்றுக்கொண்டால், அத்தகைய மதிப்பீட்டு ஆணைக்கு எதிராக எந்த மேல்முறையீடும் u/s 246A அல்லது திருத்தம் u/s 264 இன் விண்ணப்பமும் விரும்பப்படாது.

9. பரிமாற்ற விலை மாற்றங்களுக்கான தவறான அறிக்கை மற்றும் அறிக்கையிடல்

இந்திய பரிமாற்ற விலை விதிகளைச் சுற்றியுள்ள விரிவான வழக்குகள், அபராதம் விதிக்கப்படுவதற்கான சாத்தியக்கூறுகள் வரி செலுத்துவோருக்கு ஒரு முக்கியமான கருத்தாகும். நிதிச் சட்டம் 2016 சேர்க்கப்பட்டது பிரிவு. 270A wef 01.04.2017 இது ‘வருமானத்தைப் புகாரளித்தல் மற்றும் தவறாகப் புகாரளித்தல்’ ஆகியவற்றிற்கு அபராதம் விதிக்க வழங்குகிறது. புதிய விதியின் கீழ், வருமானத்தை குறைவாக அறிக்கையிடுதல் மற்றும் தவறாகப் புகாரளித்தல் போன்ற குறிப்பிட்ட நிகழ்வுகள் வழங்கப்படுகின்றன, மேலும் அபராதம் விதிக்க வருவாய் அதிகாரிகளுக்கு விருப்பமில்லை.

வரி செலுத்துவோர் அனைத்து ஆவணங்களையும் பராமரித்திருந்தால், பரிவர்த்தனையை அறிவித்திருந்தால் மற்றும் சர்வதேச பரிவர்த்தனை தொடர்பான பரிவர்த்தனை தொடர்பான உண்மைகளை வெளிப்படுத்தியிருந்தால் அல்லது குறிப்பிட்ட உள்நாட்டு பரிவர்த்தனை அபராதம் சட்டத்தின் பிரிவு 270A இன் கீழ் விதிக்கப்படாது. எங்கள் கட்டுரையில், அனைத்து பரிமாற்ற விலை ஆவணங்களும் வரி செலுத்துபவரால் நன்கு பராமரிக்கப்பட்டு, AO / மேல்முறையீட்டு அதிகாரிகளால் பிரிவு 270A ஐ செயல்படுத்துவது மற்றும் விஷயங்களை எவ்வாறு கையாள்வது என்பதை நாங்கள் விவாதிக்கிறோம்.

அபராதம் விதிக்கப்படுவதை உறுதிப்படுத்தும் போது அல்லது நீக்கும் போது, அனைத்து தொடர்புடைய தகவல்களையும் வெளிப்படுத்துவதில் மதிப்பீட்டாளரின் நடத்தையை (நன்மையாக இருந்தாலும் சரி) நீதிமன்றங்கள் கருத்தில் கொள்கின்றன, மேலும் ஒப்பிடக்கூடிய, தரப்படுத்தல் முறைகள், சரிசெய்தல்களின் கணக்கீடு போன்றவற்றைத் தேர்ந்தெடுப்பதில் உள்ள வேறுபாடு. TP மதிப்பீடுகளின் சிக்கலானது கொடுக்கப்பட்டது.

வரி செலுத்துவோர் உறுதியான நம்பிக்கையின் கீழ் (சம்பந்தப்பட்ட அனைத்து விதிகளையும் கருத்தில் கொண்ட பிறகு) செயல்பட்டுள்ளனர், மேலும் சட்டத்தை மீறி வேண்டுமென்றே செயல்படவில்லை அல்லது தவறான நடத்தை அல்லது நேர்மையற்ற நடத்தை அல்லது அதன் கடமையை நனவாகப் புறக்கணித்து செயல்படவில்லை. எனவே, வரி செலுத்துவோர் தனது வருமானத்தை குறைவாகப் புகாரளிக்கவில்லை அல்லது தவறாகப் புகாரளிக்கவில்லை.

- விரிவான பகுப்பாய்வு மற்றும் தயாரிக்கப்பட்ட அதன் சர்வதேச பரிவர்த்தனையின் கை நீள விலையை நிர்ணயம் செய்வதற்கு வருமான வரி விதிகள் 1961 (“விதிகள்”) விதி 10D உடன் படிக்கப்பட்ட சட்டத்தின் பிரிவு 92D இன் விதிகளின் கீழ் தேவையான அனைத்து பரிமாற்ற விலை ஆவணங்களையும் வரி செலுத்துபவர் பராமரித்து வருகிறார். பரிமாற்ற விலை அறிக்கை. அதன்படி, மதிப்பீட்டாளரால் நிர்ணயிக்கப்பட்ட விலை, பிரிவு 92C இல் உள்ள விதிகளின்படியும், அந்தப் பிரிவின் கீழ் பரிந்துரைக்கப்பட்ட முறையிலும், நல்ல நம்பிக்கையுடனும், உரிய கவனத்துடனும் இருக்கும்.

- வரி செலுத்துபவர் இந்த ஆண்டில் மேற்கொள்ளப்பட்ட அனைத்து சர்வதேச பரிவர்த்தனைகளையும் வெளிப்படுத்தியுள்ளார்/ அறிவித்துள்ளார் மேலும் தேவையான/ பொருத்தமான ஆவணங்கள் மற்றும் அவ்வப்போது விளக்கங்களை வழங்கியுள்ளார் மற்றும் மதிப்பீட்டு நடவடிக்கைகளின் போது எந்த நேரத்திலும் வரி செலுத்துவோர் மோசமான நடத்தையை காட்டவில்லை. எல்.டி. TPO/ DRP/ITAT ஆனது மதிப்பீட்டு நடவடிக்கைகள் / மேல்முறையீட்டு நடவடிக்கைகளின் போது வழங்கப்பட்ட தகவல்கள் மற்றும் விளக்கங்களின் வெவ்வேறு விளக்கங்களை ஏற்றுக்கொண்டது, வரி செலுத்துபவருக்கு வருமானம் குறைவாக இருப்பதாக முடிவு செய்வதன் மூலம் தானாகவே அபராதம் விதிக்கப்படாது.

- சர்வதேச பரிவர்த்தனையின் கை நீள விலையை நிர்ணயம் செய்வது ஒரு விளக்கம் மற்றும் உண்மைகள் மற்றும் கருத்துகளைப் பொறுத்தது. பரிமாற்ற விலை சரிசெய்தல் Ld ஆல் செய்யப்படுவதால். TPO/DRP சமர்ப்பிக்கப்பட்ட சமர்ப்பிப்புகளைப் பாராட்டாமல், வரி செலுத்துவோர் தவறாகப் புகாரளித்ததன் விளைவாக எந்தவொரு வருமானத்தையும் குறைவாகப் புகாரளித்ததாக அது தானாகவே கருத முடியாது.

- மேலும், மதிப்பீட்டு நடவடிக்கைகள்/மேல்முறையீட்டு நடவடிக்கைகளின் போது புதிய ஆதாரங்கள் எதுவும் கண்டறியப்படவில்லை அல்லது மதிப்பீடு / மேல்முறையீட்டின் போது எந்த விளக்கமும் அளிக்கப்படவில்லை/தவறு/தவறானதாக கண்டறியப்படவில்லை. வரி செலுத்துவோர் எல்லா நேரத்திலும் வழங்கப்பட்ட விளக்கங்களை உறுதிப்படுத்தும் அனைத்து முக்கிய உண்மைகளையும் அளித்துள்ளார் மற்றும் தீங்கிழைக்கும் நோக்கத்தின் கீழ் செயல்படவில்லை என்பதை இது தெளிவாக நிரூபிக்கிறது.

மேலே உள்ள அனைத்தையும் கருத்தில் கொண்டு, வரி செலுத்துவோர் நம்பிக்கையுடன் அனைத்து நடவடிக்கைகளையும் மேற்கொண்டுள்ளார் மற்றும் வழங்கப்பட்ட விளக்கத்தை உறுதிப்படுத்தும் வகையில் அனைத்து முக்கிய உண்மைகளையும் வெளிப்படுத்தியுள்ளார். எனவே, பிரிவு 270A(6)(a) இல் வழங்கப்பட்டுள்ள விதிவிலக்குகள் பரிமாற்ற விலை மாற்றங்களுக்கு முற்றிலும் பொருந்தும்.

மேலே உள்ளவற்றைத் தவிர, உங்கள் கவனத்தை ஈர்க்க விரும்புகிறோம் பொருளாதார ஒத்துழைப்பு மற்றும் மேம்பாட்டிற்கான அமைப்பின் (“OECD”) TP வழிகாட்டுதல்களின் 4.25 பாரா.

“……எவ்வாறாயினும், பரிமாற்ற விலையிடல் சிக்கல்களின் தன்மை காரணமாக, அத்தகைய சந்தர்ப்பங்களில் பயன்படுத்தப்படும் அபராத முறையின் நிர்வாகம் நியாயமானது மற்றும் வரி செலுத்துவோர் மீது தேவையற்ற சுமையை ஏற்படுத்தாது என்பதை உறுதி செய்ய வேண்டும்.

மேலும், OECD TP வழிகாட்டுதல்களின் பாரா 4.28 என்று பரிந்துரைக்கின்றனர் “…. இரண்டாவதாக, தொடர்புடைய நிறுவனங்களுடனான அவர்களின் பரிவர்த்தனைகளின் விதிமுறைகளை கைக்கு இசைவான முறையில் அமைக்க நல்ல நம்பிக்கையுடன் நியாயமான முயற்சியை மேற்கொண்ட வரி செலுத்துவோர் மீது கணிசமான அபராதங்களை விதிப்பது நியாயமற்றது. நீளக் கொள்கை….”

மதிப்பீடு விவாதத்திற்குரியதாக இருந்தால், தண்டனை நடவடிக்கைகள் உயிர்வாழ முடியாது என்று நடத்தப்பட்ட பின்வரும் முன்மாதிரிகளில் நீதித்துறை தீர்ப்புகளை வைக்கலாம்.

மாண்புமிகு டெல்லி உயர்நீதிமன்றம், GE Capital US Holdings INC எதிராக வருமான வரி ஆணையர் (சர்வதேச வரிவிதிப்பு) வட்டம் 1(3) (1), புது தில்லி மற்றும் Ors WP (C ) 1646/2022 தேதி 31.05.2024 பிரிவுகள் 270A மற்றும் கீழ் தண்டனைகள் மீது கவனம் செலுத்தும் ஒரு பிரச்சனை பற்றி விவாதிக்கப்பட்டது வருமான வரிச் சட்டம், 1961 இன் 270AA. மாண்புமிகு நீதிமன்றம், மதிப்பீட்டு அதிகாரி (AO) வழங்கிய ஷோ காஸ் நோட்டீஸ்களை (SCNகள்) ஆய்வு செய்தது, வருமானத்தை குறைவாகப் புகாரளித்ததா அல்லது தவறாகப் புகாரளித்ததா என்பதைத் தெளிவாகக் குறிப்பிடத் தவறியதற்காக அவர்களின் தெளிவின்மையை எடுத்துக்காட்டுகிறது. மாண்புமிகு நீதிமன்றம் இந்த ஷோ காஸ் நோட்டீஸ்களை ரத்து செய்தது மற்றும் பிரிவு 270AA இன் கீழ் நோய் எதிர்ப்பு சக்தி விண்ணப்பங்களை நிராகரித்ததை ரத்து செய்தது, அந்த நடவடிக்கை u/s 270A மதிப்பீட்டாளர் கீழ் குற்றச்சாட்டின் பேரில் விசாரிக்கப்படுகிறாரா என்பதைக் குறிப்பிடத் தவறியதால், ஷோ காஸ் நோட்டீஸ்கள் என்று கருத்து தெரிவித்தது. – புகாரளித்தல் அல்லது தவறாகப் புகாரளித்தல்.

- CIT v. M/s ஹர்ஷ் இன்டர்நேஷனல் பிரைவேட் லிமிடெட் (HC டெல்லி) ITA 622/2019 & CM APPL. 30813/2019

- சிஐடி எதிராக ஹர்ஷ்வர்தன் கெமிக்கல் (எச்.சி. ராஜஸ்தான்)

முடிவுரை

ஆவணங்கள் அல்லது தகவல்களை வழங்குவது அல்லது வருமானத்தைப் புகாரளிப்பது தொடர்பான விஷயங்களில் பரிமாற்ற விலை நிர்ணய விதிமுறைகளுடன் கண்டிப்பாக இணங்குவது அவசியம். என்ற கருத்தை வணிகம் புரிந்து கொள்வது அவசியம் பரிமாற்ற விலை மற்றும் இணக்கத் தேவைகளைப் பூர்த்தி செய்வதற்கும், இணங்காத அபாயத்தை அகற்றுவதற்கும் விலையிடல் அபராதங்களை மாற்றவும்.